Nell’ultimo anno il mondo economico ha scoperto tutte le fragilità.

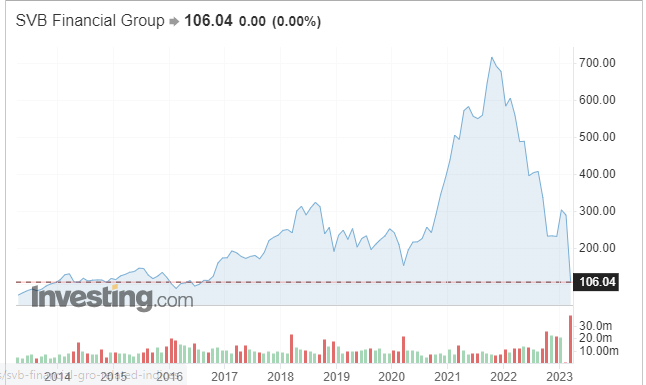

Cerotti dove servivano garze e polvere sotto i tappeti che nei tumulti legati a tutte le difficoltà che si sono incontrate a causa alle varie crisi mondiali (oramai è anche difficile farne un elenco) hanno portato ai primi martiri del settore finanziario con un inaspettato fallimento della Silicon Valley Bank e un affossamento della Credit Suisse. Entrambe le banche non avevano ruoli marginali ma anzi, rappresentano da una parte la 16esima (ex) banca americana per dimensioni di depositi e dall’altra una delle punte di diamanti del sistema bancario svizzero, grande circa quattro volte il Pil dell’intero paese. A gettare benzina sul fuoco sono i demoni di una pesantissima crisi non così lontana come quella del 2008 che ha visto proprio il fallimento di una delle banche “too big too fail” e un’inflazione che necessariamente deve essere ancora combattuta con strategie caratterizzate da forti tassi di interessi.

Vediamo cosa è successo brevemente all’ex banca commerciale con sede in California per poi passare alle instabilità del sistema elvetico.

Nel 2016 vantava una quota di mercato del 25,6% per quanto riguarda i depositi locali della Silicon Valley, interessando principalmente il settore delle Start Up che operavano nel settore tecnologico/hi-tech.

Cerchiamo di andare per gradi.

- Le start up hanno una banca di riferimento dove mettono depositi e chiedono prestiti.

- Il settore delle start up è per natura un settore Growth (che si distingue da quello Value) e che nei periodi di crisi tende a sottoperformare, proprio per la grande quantità di liquidità che necessita per crescere.

- L’aumento dei tassi di interesse ha colpito duramente da due differenti parti la banca della Silicon Valley. Il primo grande motivo è l’allocazione fatta nel 2021 di 120$ miliardi in un portafoglio di Titoli di Stato, 91 dei quali in obbligazioni a tasso fisso.

- L’aumento improvviso per le misure draconiane delle banche centrali dei differenti tassi di interesse, hanno portato ad una svalutazione incredibile degli asset della SVB (le obbligazioni che detenevano).

- La duration delle obbligazioni, come in ogni investimento, è stata in questo caso cruciale. Bloccando i soldi per orizzonti temporali così lunghi non ha permesso margini di manovra idonei per rispondere alle richieste del mercato. Infatti per timore dell’instabilità degli investimenti fatti dalla banca, i clienti della SVP hanno provato a ritirare 42$ miliardi in un solo giorno, pari ad un quarto dei depositi totali dell’istituto. Ovviamente, come ogni banca commerciale o di investimento, tutti quei soldi non erano assolutamente disponibili.

- Precedentemente, siccome le aziende Growth come detto in precedenza necessitano di bruciare capitale così da poter crescere e creare una profittabilità solida futura, hanno smesso di chiedere prestiti data la pesantezza dei tassi. Così facendo, sempre in maniera più massiccia si è ricorsi ai loro stessi depositi e quindi i soldi che già avevano.

- Per far fronte a queste due situazioni descritte, SVB inizia a vendere prima le azioni per far cassa e a vendere poi i loro attivi, appunto questi asset malamente allocati nel 2021.

- Questo procedimento non ha fatto altro che creare un buco nel bilancio di SVB e a dover ricorrere ad una richiesta di capitale nel mercato (che mai viene vista di buon occhio). Questi continui campanelli d’allarme hanno causato quel ritiro in massa spiegato nel punto cinque con la conseguente discesa del valore azionario e il fallimento stesso dell’istituto (poi ora rilevato Federal Deposit Insurance Corporation).

Alla fine, la FED per evitare la situazione di Lehman Brothers ha deciso di intervenire e garantire ai clienti un salvataggio dei loro conti. Depositi dunque salvi ma azionisti e obbligazionisti della SVB hanno ovviamente perso i loro investimenti.

Un’analisi a posteriori mostra come le attività manageriali della SVB sono state decisamente scarse per quanto riguarda il controllo di certi asset che potevano essere previsti come insicuri. Sia per l’aumento dei tassi di interesse che strizzava l’occhio ai mercati da qualche tempo prima della rapida ascesa sia per l’instabilità del settore Growth in un periodo di crisi.

E Credit Suisse?

La situazione di Credit Suisse è ormai incerta da mesi, al centro di bufere che non hanno reso la sua reputazione solida come un tempo. Tutto arriva al breakpoint quando perde in un solo giorno il 30% nelle quotazioni di borsa, totalizzando un -90% negli ultimi 5 anni.

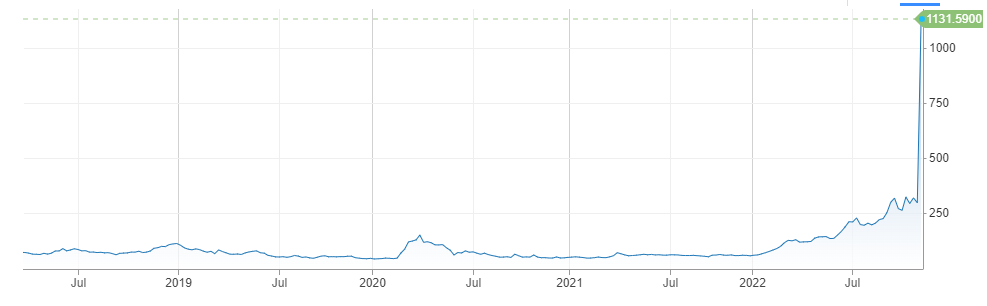

Credit Suisse (438 miliardi di asset gestiti) è una società di servizi finanziari fondata il 5 giugno del 1856 da Alfred Escher, terza per importanza di patrimonio gestito dopo UBS (903 Miliardi) e PICTET(576) in Svizzera. Il grafico che ho deciso di riportare con questo lasso temporale mostra la verticalità dei valori dei CDS su Credit Suisse, che altro non sono che la scommessa degli investitori sul fallimento della banca. Più o meno era la stessa cosa che si può vedere nel film “La Grande Scommessa” quando Michael Burry chiede un investimento che va contro il mercato americano, considerato solidissimo all’epoca.

Comunque, la situazione di Credit Suisse incredibilmente instabile da circa 5 mesi raggiunge il suo minimo storico in borsa quando nella seconda settimana di marzo ha un crollo del valore azionario, costringendo il regolatore a sospendere le contrattazioni della banca e di altre importanti banche europee per paura di un effetto domino. Questo calo è avvenuto nel momento in cui il presidente della Saudi National Bank, Ammar Alkhudairy, nega la possibilità di immettere ulteriore denaro acquisto altre quote azionarie quando già poco tempo fa aveva raggiunto la quota limite di 9.9% (non potendo anche volendo superare la quota del 10% anche se già azionista di maggioranza).

Quando i soldi dunque del medio oriente si fermano, già stati molto utili per riprendersi dalla crisi del 2008, i conti non tornano. C’è da sottolineare però come la non volontà di aggiungere capitale viene da delle “debolezze sostanziali” a seguito di revisioni della struttura societaria di PwC facendo schizzare, come si può notare nel grafico riportato precedentemente, i CDS ad un anno di a circa 800 punti base nella giornata di mercoledì 15 marzo (una settimana dopo si attestano a 1,131 punti base) da i 250 di inizio mese.

Riassumendo i punti chiave degli ultimi anni della banca elvetica ci sono:

2018 viene accusata di negligenza nei controlli, lasciando strada libera ad attività illecite come il riciclaggio di denaro di importanti clienti come ad esempio la FIFA e Petrobas.

Nello stesso anno viene multata 47 milioni per corruzione, in seguito di intrecci con diplomatici cinesi. Questo già inizia a buttare del fumo sulla reputazione, che storicamente e negli ultimi anni gli è costata molto cara.

Nel 2019 Credit Suisse viene accusata di aver fatto pedinare uno dei suoi ex dirigenti per timore che passasse alla concorrente UBS con addizionali problemi reputazionali e un il consiglio di amministrazione travolto dalle critiche.

2020 la banca permette attività illecite come il riciclaggio del denaro per 146$ milioni per un cartello della droga

Nel 2021 registra una perdita di 5.5$ miliardi dovuta al crollo dell’hedge fund Archegos e della società che forniva servizi finanziari Greensill.

Un altro scandalo nello stesso anno è quello delle tangenti in Mozambico relativo al caso “Tuna Bond”, il quale ha poi fatto sprofondare il paese in crisi. In quanto vista come uno dei colpevoli per delle operazioni sconsiderate per misura e peso dei tassi di interesse applicati alle obbligazioni africane, viene multata 350$ milioni.

L’ultima notizia è stata quella di una fragilità intrinseca che ha messo nelle condizioni di dubitare fortemente della stabilità della banca agli investitori, causando una vendita di massa delle azioni e il crollo in borsa. La banca dunque è stata acquisita da UBS per 3 miliardi (inizialmente erano stati offerti 1) pari a 0,76 franchi per azione. L’accordo è stato spinto dalla banca centrale svizzera proprio per ridimensionare la crisi in atto e cercare di calmare gli animi, inserendo 100 miliardi di liquidità ad UBS. Per capire quanto in soli 5 anni il valore azionario sia scendo, nel primo gennaio si aggirava intorno ai 10 euro per azione e nel maggio del 2007 aveva superato gli 84 euro.

Gli azionisti quindi cosa ricevono? In questa operazione otterranno 1 azione UBS ogni 22,48 azioni Credit Suisse ma perderanno completamente valore i bond ATI emessi invertendo la gerarchia a gioco in corso. Queste obbligazioni sono comunque molto rischiose con alti ritorni e vendute principalmente ad investitori istituzionali, dove in caso di insolvenza della banca si rischia il 100% del patrimonio investito in questi strumenti.