Piani di Accumulo di Capitale, una modalità di investimento che permette di rateizzare i nostri versamenti e di spalmare una grossa somma nell’arco di orizzonti temporali più o meno lunghi.

Vediamo con precisione quali sono i vantaggi e le differenze con una modalità considerata opposta, il PIC.

Iniziamo da quest’ultimo vediamo come altro non è che una determinata tipologia di investimento che permette attraverso un’unica soluzione l’acquisto di strumenti che nel tempo dovranno fornire un ritorno al compratore. Il Piano di Investimento di Capitale ha comunque dei rischi maggiori rispetto al PAC, che oltre che l’ammontare si rateizza anche il rischio disposto a sostenere, proprio grazie alla strategia di mediazione del prezzo sulla quale si basa. Allo stesso tempo il maggiore rischio viene ripagato proprio per un eventuale costo minore dei titoli (o prodotti in generale) acquistati magari durante un periodo di drawdown particolarmente accentuato, capace di generare un ritorno importante.

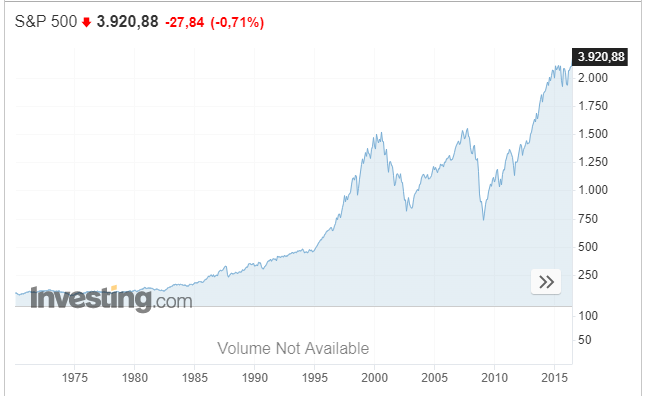

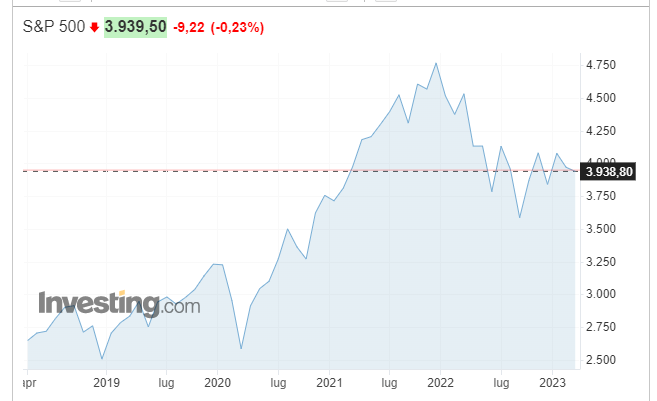

Facciamo un esempio pratico con sotto il grafico S&P 500.

Se ad esempio avessimo investito poco prima della bolla dot-com, della crisi finanziaria del 2008 o nel 2021 tramite soluzioni uniche avremo ottenuto un ritorno sicuramente più contenuto rispetto ad una strategia di mediazione di prezzo adottata grazie ad un PAC. Allo stesso tempo il rischio maggiore avrebbe pagato profumatamente se l’investimento fosse stato fatto in un momento di depressione del mercato finanziario come appunto durante la crisi del 2001, 2008 o 2022.

Il PAC dunque ha il grande vantaggio di mediare il prezzo delle azioni acquistate proprio per la fisiologia dell’idea di investimento. Si mette da parte l’emotività e si attiva la meccanica, comprando in modo sistematico in un frame di tempo ben predefinito (generalmente è sempre mensile) così da mettere la logica sopra la pancia. Questo nel lungo termine permette di avere un rendimento importante soprattutto se il prodotto che si acquista ha dei costi contenuti e offre una diversificazione, come potrebbe essere un Exchange-Traded Fund. Una delle cose più importanti è invece il ruolo chiave che questo strumento avrà per la costruzione di fondi pensioni complementari, fondamentali per la nostra e le future generazioni vista la fragilità del sistema pensionistico italiano.

Da una parte non abbiamo disponibilità economica, visto l’incertezza del mercato del lavoro. Questo permette infattibile metodologie di investimento con PIC o acquisti di obbligazioni che prevedono grosse somme dall’inizio. Dall’altra una incertezza del tasso di sostituzione delle nostre pensioni e l’età alla quale ne avremo diritto.

La soluzione è creare con piccole somme una via complementare di allocazione di risorse che possa garantire una tranquillità finanziaria futura, attuabile attraverso la rateizzazione di quella grossa somma usata in un PIC.

L’approccio che sta alla base del PAC si chiama Dollar-Cost Averaging e può essere utilizzata da qualsiasi investitore con intenzione di bilanciare il rischio con un potenziale costo medio più basso se le risorse vengono collocate sistematicamente. Lo stesso investitore meno esperto può beneficiare della strategia proprio perché non dovrà “cacciare” il momento di mercato più profittevole per acquistare, ma avverrà in automatico. Se infatti si predispone una somma fissa verranno comprate più azioni (o quote) quando esse scenderanno di valore, abbassando così il prezzo medio di carico di ogni azione. Al contrario, le azioni che aumenteranno di valore saranno acquistate in quantità ridotte, evitando di appesantire troppo il bilancio e far scendere il rendimento totale del portafoglio.

Uno svantaggio però, ahimè, c’è.

Se si acquista mensilmente, o comunque in maniera sistematica e ripetuta, i costi di transazioni saliranno rispetto ad un investimento fatto in un’unica soluzione. Molto dipende dunque anche dall’ammontare che decidiamo di collocare, portando sempre più benefici mano a mano che la somma investita cresce (economie di scala).

Da sottolineare come questo metodo sia appropriato per investimenti di lunga durata (come appunto spesso sono i PAC) ma che comunque non offre una protezione totale alla discesa del valore di un determinato indice o soprattutto azione singola. Di fatti, se si facesse un PAC su una singola azione (cosa comunque molto improbabile) con la metodologia del Dollar-Cost Averaging, si rischierebbe di trovarsi in portafoglio troppe azioni di un’azienda che sarebbe dovuta essere lasciata da parte perché oramai compromessa. Quindi non è presente una protezione contro il rischio del declino dei prezzi di mercati ma solo una speranza matematica che se dovessero risalire sono stati acquistati mediamente a meno quelle partecipazioni.

Concludiamo l’articolo con un esempio riportato da Investopedia.com dove si è creata una tabella per testimoniare proprio l’efficienza del metodo utilizzato.

Il grafico riporta un investimento mensile di 50$, con la quantità di quote di l’S&P500 che sarebbero state ottenute a seconda delle variazioni del prezzo. Quello che si vuole mostrare è come un investimento simile porta un beneficio in termini di media ponderata per costo medio delle azioni rispetto ad un unica soluzione di investimento fatta nel periodo 4, dove il prezzo unico (e medio) sarebbe stato di 52 centesimi più alto del totale.

In quanto non possiamo sapere in quale momento è meglio comprare proprio per la forte imprevedibilità del mercato nel breve termine, suddividere in questa maniera i nostri soldi porta a vantaggi matematici innegabili e si toglie la parte razionale spesso (o sempre) dannosa per i nostri ritorni.