Negli ultimi tre anni a causa o grazie alla crisi subentrata con il congelamento del mondo e le drastiche misure prese dalle banche centrali per sostenere un’economia che stava rischiando di cadere nell’oblio, si sono rotti molti equilibri e smantellato certezze.

Una tra tutte era quella della costruzione del portafoglio 60/40 che nell’ultimo decennio sembrava aver garantito ritorni importanti per un rischio mediamente contenuto.

Quanto si vuole analizzare in questo articolo è spiegare come mai questo è avvenuto e quale dovrebbe essere la chiave di lettura obiettiva da tenere in considerazione quando si sentono quelle frasi di stampa giornalistica come “la costruzione 60/40 è morta”.

Per prima cosa cerchiamo di capire per quale tipologia di investitore è stata pensata questa composizione e quali siano i ritorni che si dovrebbero aspettare. L’importante quota obbligazionaria vuole cercare di stabilizzare il rischio offrendo delle entrate costanti tramite le cedole semestrali o annuali. La parte azionaria invece aumenta il rendimento tendendo a preferire azioni growth con una parte di dividendo solitamente più piccola ma con possibilità di crescita maggiori.

Con questa combinazione delle due differenti securities gli investitori avevano idealmente raggiunto un rendimento considerevole, dato anche le manovre attuate dalle banche centrali di politica monetaria espansiva le quali avevano ridotto i tassi in europa e in america pesantemente a partire dal 2012 (negli Stati Uniti già alla fine del 2008). Nel periodo successivo infatti alla Grande Recessione si sono registrati importanti guadagni investendo il 60% del totale in azioni growth (quindi più rischiose) per la nuova corsa ai massimi che l’azionario stava avendo, ma accompagnata da delle obbligazioni ad alto rating (Investment grade bonds) che comunque sostenevano propriamente i ritorni grazie a gli abbassamenti dei tassi di interesse volti a spingere l’economia.

Tutti i portafogli che detenevano una importante parte obbligazionaria comprata in precedenza della riduzione dei tassi d’interesse e dunque di questa politica monetaria espansiva, avevano dunque potuto scontare un deciso apprezzamento delle securities e una crescita, grazie a dei tassi estremamente contenuto costo del denaro permettendo al mercato azionario (specie le growth) di salire significativamente.

Tutto questo però cade nel 2022.

Tanti scalini, forse troppi, che non hanno permesso a questa tipologia di portafoglio di resistere alle forti scosse volute e ritenute necessarie dalle banche centrali del mondo.

La crescita dei tassi e la poca fiducia per la salute economica nel breve termine ha causato discese per la parte azionaria e soprattutto obbligazionaria del portafoglio.

Ma come si può giudicare una brutta performance in un contesto generale disastroso?

Non si è trattato solo di questa composizione ma di una caduta costante e distribuita di praticamente quasi la totalità dei mercati dove con una diversificazione per settori necessaria ci si doveva per forza scontrarsi. A peggiorare la situazione sono gli asset che generalmente vengono consigliati per costruire questo portafoglio, tendendo a preferire le azioni più rappresentative del più grande mercato azionario (cioè l’S&P 500) e i Treasury americani, il mercato obbligazionario più liquido sostenuto da una valuta considerata safe haven. Ma la Fed non ha fatto sconti ed entrando aggressivamente con le sue manovre, più di quanto la BCE poteva permettersi di fare per non destabilizzare i paesi più indebitati in Europa, ha messo in gravissime condizioni i prezzi di queste obbligazioni.

Un’analisi aggiuntiva riguardo il portafoglio 60/40 è quella della non diversificazione per la reazione che questi due strumenti scontano in situazioni simili di mercato. Se infatti ad un aumento dei tassi d’interesse vi è una risposta negativa di entrambi gli strumenti la possibilità di avere un buon anno nella performance con simili movimenti di politica restrittiva diventa impossibile.

Per fare un’analisi completa chiariamo due punti principali.

Il primo è che il portafoglio 60/40 tutto può essere tranne che “morto”.

Sì, perché quello che più dipende è l’uso che si decide di fare della parte obbligazionaria. Ora che abbiamo tassi così importanti, tanto da raggiungere in paesi sviluppati e comunque ancora solidi anche il 4% (come l’Italia), la parte di protezione diventa essa stessa una rendita che nel lungo periodo può fornire un sostentamento importante. La creazione con questa divisione è comunque fatta per investitori che non affrontano un lungo periodo ma piuttosto un medio termine e che dunque, possono scegliere anche obbligazioni leggermente meno sicure e mantenute fino alla scadenza per non rischiare una potenziale svalutazione data dall’aumento dei tassi.

Il secondo è che questo portafoglio proprio non integra altre securities e non può dunque proteggersi dall’inflazione o meglio, dalle manovre attuate dalle banche centrali per controllare una simile inflazione. Se infatti normalmente il mercato azionario va giù si tende ad incrementare gli acquisti di bonds per proteggersi.

Questo però non è potuto avvenire proprio per quanto detto in precedenza.

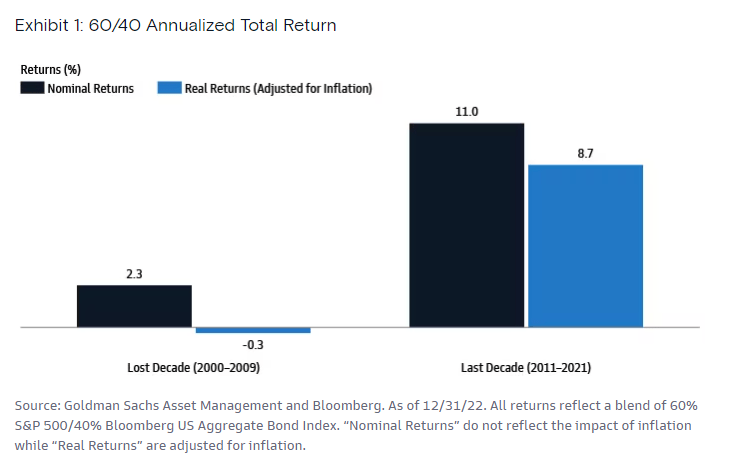

Quando si investe bisogna avere consapevolezza dello storico e cercare di non fare del vizio di un rendimento importante la nostra peggior virtù. Nella “lost decade” riportata nel grafico che va dal 2000 al 2009, un portafoglio simile avrebbe performato solo lo 2,3% annualizzato aggiustato all’inflazione. Ora solo con la parte obbligazionaria riusciamo a quasi raddoppiare il rendimento nominale aggiustando il tiro tramite un’analisi adeguata della duration che i nostri strumenti di debito devono avere. Bisogna dunque compiere una profilatura adeguata, tendere a preferire per il lunghissimo periodo un investimento, se possibile, completamente azionario e non disprezzare per il medio (o breve) termine un’allocazione 60/40 – 50/50 o addirittura 40/60. Allo stesso tempo la stessa funzione del nostro portafoglio va a giustificare una determinata struttura, rendendo le costruzioni fatte con un fine di previdenza complementare con una parte necessaria obbligazionaria (di circa almeno il 30%). Ricordiamo inoltre che la diversificazione tra questi due asset non può assolutamente fermarsi alla semplice divisione per classi ma deve esserci:

- di settore,

- di area geografica,

- del mercato di appartenenza,

- dell’emittente,

- del rating,

- posizione geografica,

- e valuta.

Una risposta

Spiegazione scientifica della situazione attuale senza poter avere una sicurezza e previsione per gli eventi futuri che sono importanti per i piccoli risparmiatori