Il “verniciare di verde” è quella pratica che viene attuata su un prodotto che mira ad essere sostenibile ed etico ma solo all’apparenza. Si modifica il nome, particolarità o descrizione dell’uso che se ne fa dei fondi raccolti così da poter ingannare gli investitori bene intenzionati nel contribuire a delle giuste cause.

Il mondo della finanza è pieno di situazioni truffaldine da quando il sostenibile è diventato una parte imprescindibile della maggior parte dei portafogli per i benefici finanziari e reputazionali che porta con sé. Quello che più preoccupa è come per il momento le norme e i problemi stanno correndo a due passi diversi e l’urgenza nel affiancarsi cresce mano a mano che il mercato si espande.

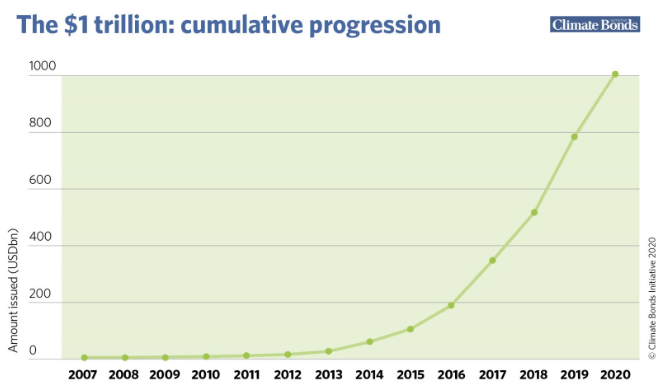

Chiariamo comunque che il mercato dei green bond sta sì crescendo ma rappresenta ancora una parte incredibilmente piccola del mercato obbligazionario totale. Nel 2014 ad esempio l’emissione totale di bond dalla Cina, Giappone, Europa e Stati Uniti combinati arrivava ad essere di circa 19 trilioni quando prendendo tutto il mondo nel 2015 le obbligazioni verdi valevano solo 40 miliardi.

Quindi non è solo un mercato molto più piccolo in quanto copre circa il 3-3.5% delle emissioni totali, ma c’è rischio anche che nella sue dimensioni ridotte vengano messe delle truffe per far avvicinare più velocemente l’investitore speranzoso di contribuire al bene del pianeta (che sia ambientale, sociale o di governance). La pratica quindi del greenwashing rallenta la transizione verso un mondo più pulito, necessitando di intromissioni obbligate da parte di governi che possono evitare con leggi quanto accade. Secondo una ricerca condotta da Reclaim Finance negli ultimi anni molti green bonds sono stati emessi con però assolutamente nessuna caratteristica che li poteva rendere tali. Questo però incolpando l’eccessiva debolezza del framework regolatorio che dovrebbe evitare invece situazioni simili definendo come sia l’emittente che il progetto debba riportare ed essere conforme con certe caratteristiche e regole.

Gli stessi climate bonds (contenuti all’interno della definizione più ampia di green bonds) dovrebbero poter essere emessi solo da stati o aziende con precise politiche di decarbonizzazione o di accettazione del disastro del cambiamento climatico. Ma purtroppo così non è e si assistono ad episodi come quello dell’iniezione di enormi quantità di fondi in favore di progetti come la deforestazione brasiliano con il suo presidente negazionista Jair Bolsonaro sono all’ordine del giorno. Fonti come The Intercept testimoniano come fondi d’investimento come Vanguard o JPMorgan Bank abbiano pompato circa 157 miliardi in favore di progetti venduti come sostenibili ma che in realtà proprio non lo erano. Secondo una ricerca di The Intercept, una piattaforma d’informazione, molti investitori attenti ai criteri ESG avrebbero a loro insaputa sostenuto il governo di Bolsonaro a causa della Climate Bonds Initiative la quale permetteva la pulizia delle apparenze di molte aziende da questioni eco-friendly ed etiche. Questo ha causato nel 56% dei casi la contribuzione di investitori etici ignari a pratiche come quelle della deforestazione.

(In ordine di chiarezza si specifica come The Intercept, la fonte citata, è una organizzazione no profit volta ad un giornalismo investigativo accusatorio su temi delicati e controversi).

Tutto questo può essere superato se ci fosse un framework regolatore solido e i Green Bond Principles hanno dimostrato quanto siano invece inappropriati per gestire questa piaga. Gli stessi CBI hanno ammesso come una parte importante dei green bonds (circa 90,1 miliardi) siano non allineati con gli Accordi di Parigi.

Una delle tecniche che si possono attuare è quella della creazione di una catena per poter connettere l’investitore e il fondo con il quale si decide di investire. Chi gestisce i vari capitali dovrebbe impegnarsi nell’offrire prodotti SRI e le aziende quotate per poter ricevere questi fondi dovrebbero impegnarsi nell’essere conformi con i parametri richiesti per essere inseriti nei vari portafogli o fondi sostenibili. Non si deve escludere che gli stessi rendimenti e protezioni dei rischi siano dalla parte degli investimenti green per la loro maggiore resilienza e sicurezza che nel lungo periodo si pensa avranno.

Quello che potrebbe ingannare è quindi chi emette il bond o vende l’azione, in quale settore ci troviamo e che nome si utilizza. Carmignac Green Gold ad esempio non è esattamente un fondo verde in quanto riporta un punteggio basso di sostenibilità anche se è dovuto maggiormente a problemi nel Sociale e nella Governance piuttosto che nella questione ambientale.

Ma quale è la situazione in Europa per far fronte a questo problema?

L’interesse che l’Unione Europea ci sta mettendo è seconda a nessun altro governo, dimostrandolo quando nel 2018 pubblicò un piano composto da dieci punti d’azione per allineare comunicazione, metodologia e requisiti come parte degli investimenti SRI.

I punti principali sono

- Guidare il capitale attraverso investimenti responsabili, così da riuscire a creare una crescita sostenibile

- Gestire il rischio finanziario derivato dal cambiamento climatico, dalla riduzione delle risorse, dalla degradazione ambientale e dai problemi sociali

- Consolidare la stabilità finanziaria incorporando i fattori ESG nel processo degli investimenti.

C’è quindi una classificazione fatta dall’Unione Europea di tutte quelle attività economiche che possono essere definite sostenibili, sebbene l’utilizzo e la procedura siano molto complicate e dispendiosi. Fino a metà dello scorso anno un investimento per poter essere definito sostenibile e quindi meritare l’etichetta ESG era lasciata al controllo e iniziativa del mercato, creando la possibilità di fenomeni come quelli di greenwashing.

Bisogna comunque chiarire che il piano sul quale l’Europa sta lavorando, con la creazione di questa Tassonomia comunque, cerca di dare una soluzione creando un linguaggio comune per accomunare tutti i differenti operatori del mercato come aziende, intermediari finanziari e investitori. Seconda dunque questo linguaggio comune un’attività economica può essere considerata eco-sostenibile se riesce a contribuire ad almeno una di questi sei obiettivi ambientali europei:

- Mitigazione del cambiamento climatico,

- adeguamento al cambiamento climatico,

- uso sostenibile e protezione delle risorse d’acqua,

- transizione verso economie circolari,

- riduzione dell’inquinamento,

- protezione delle biodiversità.

Per determinare quanto queste attività economiche influenzano ognuno di questi punti ci sono delle soglie che necessitano di essere raggiunte. La Tassonomia da quindi la base per gli European Green Bond Standard che a loro volta definiscono quali sono i criteri che le aziende e gli stati devono rispettare così da essere in grado di emettere obbligazioni verdi e quindi a sostenere attività economiche. Allo stesso tempo gli intermediari finanziari che offrono prodotti dovrebbero avere l’obbligo nell’informare in quale percentuale questi investimenti sono allineati con la Tassonomia europea. Per cercare dunque di accelerare il processo è stata introdotta tramite la Regulation EU 2020/852, la quale serve ad identificare con precisione quali siano le attività economiche che possono essere definite sostenibili. Questa misura fa parte della strategia per una finanza sostenibile in Europa con l’intento di indirizzare gli investimenti finanziari verso quelle attività economiche che possono supportare la transizione verso un’economia carbon free. Per raggiungere gli obiettivi posti nell’Agenda 2030 la Commissione Europea ha stimato la necessità di investire 520 miliardi annuali in tutta la zona Europa. Visto che le cifre delle risorse pubbliche non sono assolutamente adeguate per sostenere tutti i traguardi posti, è cruciale che i fondi privati intervengono per sostenere il tutto. Proprio consapevoli di questi, nel Giugno del 2021 l’UE pubblica il Climate Delegated Act attraverso il quale si fornivano i criteri di screening tecnico per i primi due obiettivi riportati sopra: Mitigazione e Adattamento ai cambiamenti climatici. Nel Luglio ha avallato il Disclosure Delegated Act che definisce i criteri delle informazioni finanziarie e non che le aziende devono pubblicare per trasparenza. Un ultimo importante cambiamento è avvenuto il 2 febbraio del 2022 quando la Commissione Europea pubblica il Delegated Complementary Act sul clima, il quale include all’interno della Tassonomia l’uso del nucleare e gas naturali, dove si accettano e considerano come necessarie per permettere la transizione verso una neutralità climatica.

La breve panoramica che non finisce assolutamente di racchiudere quanto fatto da un punto di vista normativa e soprattutto intenzionale da parte dell’Europa serve per far comprendere che sempre più dettagli stanno venendo a galla su come un’attività economica si può definire sostenibile. L’intenzione è evitare un mercato finanziario diffidente ma cercare di buttarsi con la sicurezza del non inganno che quanto stiamo dando è certificato e protetto dalle istituzioni. Il fenomeno dunque del greenwashing è sicuramente presente e continuerà ad esserlo ma con le misure che si stanno prendendo si cercherà di ridurlo in maniera proporzionale alla crescita esponenziale degli investimenti sostenibili, una chiave un futuro vivibile per i nostri figli e nipoti.

Una risposta

Articolo incernierato

Sulle operazioni quasi tutte truffaldine di offerte di investimenti

Ben descritta la situazione prevale un senso di responsabilità e di onestà quasi sparito negli investimenti sbandierati come ecologici e ambientalisti.

L’articolo ha due funzioni la prima di informare la situazione reale la seconda di valutare bene il promotore finanziario che abbia l’onestà e la capacità di indirizzare in modo ottimale

l’investimento che intende effettuare il cliente