Nelle ultime settimane, tra le mille questioni che inquietano il mondo economico nel 2023, si aggiunge anche lo spettro di un possibile default degli Stati Uniti. La più grande economia del mondo, madre della valuta di riserva mondiale e del mercato finanziario più liquido e importante potrebbe fallire, risultando insolvente a tutti i suoi debitori.

E visto la somma che pesa sulle loro casse, non sono pochi.

Procedendo per gradi dividerò l’articolo in due differenti punti principali:

- Da quando esiste un tetto al debito e quale è lo storico,

- Cosa potrebbe succedere se effettivamente fallisse

La questione legata al tetto al debito statunitense si fa sempre più delicata e secondo quanto riportato dal Segretario al Tesoro Usa, la democratica Janet Yellen, il governo potrebbe rimanere a corto di liquidità dal primo giugno 2023. Questo però non sarebbe assolutamente il primo caso nella storia americana, tanto che per scongiurarlo negli ultimi decenni si è praticata la manovra dell’innalzamento del tetto del debito moltissime volte. Dal 1997 al 2022 infatti è stato aumentato ventidue volte, dimostrando la costanza che gli Stati Uniti hanno di spendere sistematicamente molto di più di quanto incassano in tasse. Nell’ultimo ventennio infatti ogni anno le casse americane registrano mediamente un passivo di circa un trilione legato a problematiche come spese per la guerra in Iraq, la crisi finanziaria dei mutui subprime e la crisi covid degli ultimi anni.

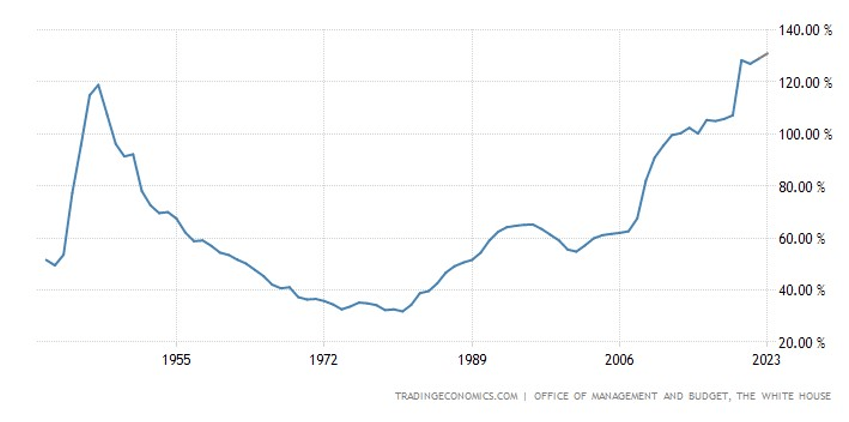

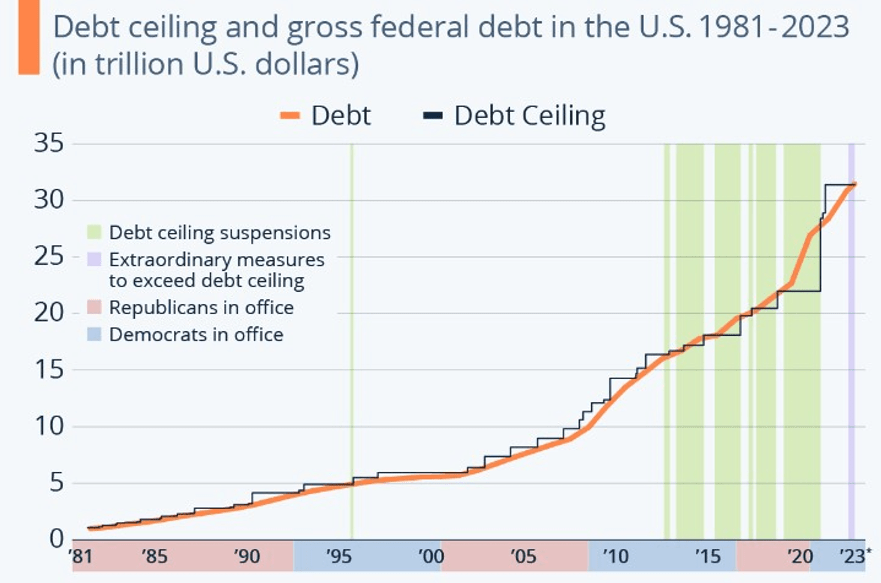

Nel grafico quindi si può vedere come i livelli raggiunti ora sono addirittura superiore a quel picco raggiunto durante la seconda guerra mondiale, facendo pagare un prezzo sempre più caro nel rappresentare il ruolo da prima economia mondiale con tutto quello che può comportare. Il limite attualmente è fissato a 31,4 trilioni di dollari ed è stato introdotto per la prima volta, in un misura incredibilmente più contenuta, nel 1917 attraverso il Second Liberty Bond Act. La legge che permette quindi di emettere obbligazioni all’interno di una cornice ben prestabilita viene approvata dal Congresso e fino a questo momento si sono sempre trovati dei compromessi o accordi affinché l’organo evitasse default catastrofici. Bisogna pensare che dal 1960 ad oggi, di pari passo che il debito saliva, il Congresso si è visto per forza di cose aumentare la barriera del limite massimo di quasi differenti 80 volte. Diciotto sono stati gli aumenti sotto la presidenza Reagan, otto con Bill Clinton e sette con George W. Bush. Dal 2001 al 2016 invece è stato aumentato di altre 14 volte, di cui 11 volte durante gli otto anni di presidenza Obama. Proprio quest’ultimo ha dovuto affrontare una situazione che è incredibilmente simile a quanto sta succedendo ora, dove un Congresso Repubblicano e un Presidente Democratico si scontrano per riuscire ad arrivare ad un accordo. In quel caso il Grand Old Party riuscì a trovare un accordo con la proposta della Presidenza, dove si tagliò la spesa pubblica e cancellazione di nuove tasse per i più abbienti finendo per essere una chiara sconfitta per i democratici. Anche allora l’accordo fu trovato in extremis (soli due giorni dalla scadenza), momento successivo al quale non avrebbe avuto la disponibilità economica per onorare tutti gli impegni. Si dovettero comunque chiudere gli uffici pubblici e si declassò il debito statunitense da AAA ad AA+.

Una situazione analoga si ripresenta nel 2013, dove il Congresso dovette rivotare nuovamente ad un nuovo aumento oltre i 16,4 trilioni stabiliti nel 2011. Anche lì si è riuscito a schivare il default con l’approvazione del Continuing Appropriations Act che ha previsto nel 2014 gli stanziamenti necessari a finanziare le attività del governo federale e estendendo il limite del tetto del debito.

Quello che comunque si intuisce da questi trascorsi è come la possibilità di un default americano sia solo una strumentalizzazione politica di uno scontro interno, dove il Congresso mette i bastoni tra le ruote di un Presidente appartenente all’altro partito. Proprio per questo si ha sì il sentore dell’aria tesa, ma non di una situazione fuori controllo stile Guerra Fredda. Nuovamente i repubblicani chiedono un taglio alla spesa pubblica quando dall’altra parte Joe Biden e il suo partito condanna ad una irresponsabilità di quello che il Congresso sta portando avanti.

Ma perché i repubblicani vogliono sempre questo taglio alle spese?

Anche questo, sebbene possa sembrare solamente per avere a cuore la situazione del bilancio del paese, che per certi versi potrebbe anche essere, finisce per trovare la sua ragione più profonda nel limitare lo spazio di manovra avendo meno fondi a disposizione. Così facendo, non si potranno attuare tutti i piani proposti all’inizio e la reputazione del Presidente in carica e di quel partito finirà per essere danneggiata. C’è anche da dire però, che con tutte le misure di contenimento delle spese prese dai Repubblicani durante gli anni di presidenza di Obama, il debito è continuato ad aumentare vertiginosamente, fino a lasciare a Donald Trump una situazione già comunque compromessa.

In molte testate si continua a sottolineare come il Congresso questa volta stia tirando troppo la corda e che con i tassi che sono presenti al momento, far impensierire ancora di più il mercato con possibili declassamenti della qualità del debito americano o spegnere l’entusiasmo di un mercato finanziario all’apparenza in ripartenza, sembrerebbe essere del tutto fuori luogo.

Un’importante riflessione fatte da Alberto Tocchio, Head of European Equity and Thematics di Kairos Partners SGR, è quella riguardante un ulteriore drenaggio delle riserve di liquidità all’interno delle banche, già vittime di una situazione assolutamente instabile, nel caso in cui il limite venga alzato.

Con questa riflessione ci agganciamo quindi all’ultimo punto che merita una spiegazione:

cosa potrebbe succedere se gli Stati Uniti entrassero in default?

Beh, senza troppi giri di parole sarebbe veramente una catastrofe per l’economia mondiale.

Le parole stesse del Segretario Yellen sono “un fallimento per insolvenza innescherebbe una recessione globale…rischierebbe anche di minare la leadership economica mondiale degli Stati Uniti e solleverebbe interrogativi sulla nostra capacità di difendere i nostri interessi di sicurezza nazionale”. Tutto questo non è solo legato al debito ma ovviamente alla valuta con il quale è emesso. Se infatti si dovesse entrare in un meccanismo di default, tanti titoli di debito (quelli a brevissimo termine almeno) perderebbero di credibilità e quell’asset rifugio oltre che riserva valutaria mondiale, svalutando il biglietto verde.

In campagna elettorale Donald Trump, il quale si è ricandidato ufficialmente alla presidenza 2024, già aveva cominciato a far pressioni usando come argomento la possibilità del Dollaro di essere spodestato dal suo trono. Un regno incontrastato che ha permesso agli USA di godere di tantissimi vantaggi e districare le loro radici nella maggior parte di tutte le banche centrali dei paesi mondiali. Se infatti si inizia ad avere una perdita di credibilità nell’economia e soprattutto nelle scelte politiche che la regolano, il Dollaro potrebbe anche dare il fianco ad un possibile contrattacco di altre nazioni come l’iniziativa dei paesi BRICS di unirsi per costruire una nuova realtà valutaria.

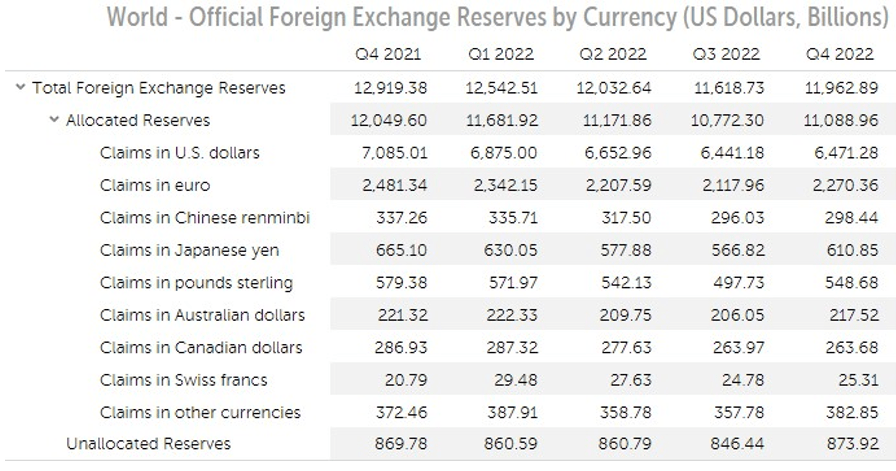

Certo, si parla di possibilità molto difficile da concretizzarsi ma che comunque aleggiano nell’aria e che dovrebbero essere prese in considerazione seriamente da Washington. C’è da dire che comunque il voler spodestare il Dollaro dal suo ruolo privilegiato è già successo diverse volte in passato e il fatto che la maggior parte degli accordi finanziari sia regolata in dollari (come la rete di transazioni internazionali SWIFT è dominata dagli Stati Uniti) rende i possibili provvedimenti sanzionatori americani una fortissima minaccia per i paesi sciacalli. In ogni caso una piccola rivoluzione sta avvenendo in quanto la Cina ha nell’ultimo periodo incrementato di molto l’uso dello yuan per acquistare materie prime russe nell’ultimo anno come ad esempio petrolio, carbone e alcuni metalli. A marzo infatti lo yuan è diventata così la valuta più utilizzata per le transazioni transfrontaliere in Cina, superando per la prima volta il dollaro. Tuttavia, come valuta globale rimane decisamente timida ottenendo una quota per i pagamenti di solo il 2.5% contro il 39.4% del dollaro e il 35.8% dell’euro. Ma il peso enorme, come già ripetuto più volte nell’articolo, è per il peso che il Dollaro ha nelle casse delle banche centrali dei paesi detenuti come investimenti (ad esempio tramite Treasury) come si evince dal grafico sottostante. Se il biglietto verde dovesse crollare, perdendo valore, non sarebbero solo i Stati Uniti infatti a rimetterci ma tutti quei paesi che potevano vantare asset prima solidi per tenere la schiena dritta nello scenario mondiale ma che si ritroverebbero poi con “un pugno di mosche”.

Passando l’espressione esagerata, il messaggio che deve passare rimane quello di una svalutazione profonda di titoli che, dovendo essere ripagati in Dollari, si riceverebbe molto meno una volta trasformati nella moneta nazionale.

Il default causerebbe dunque una recessione andando a portare ad un calo nel valore del dollaro, con un conseguente ritorno di inflazione e l’aumento dei tassi per tenere sotto controllo l’economia prima che si scaldi troppo. Questo farebbe crollare il valore delle azioni, con anche un possibile arresto nei pagamenti della previdenza sociale e panico nei fondi del mercato monetario.

Quindi, effetto contagio e un possibile riassestamento degli equilibri ponendo la Cina e Russia come vere minacce mentre l’Europa come un sostituto valido per la valuta di riserva mondiale. Perdere questo primato significherebbe per gli Stati Uniti perdere il privilegio di far passare il commercio attraverso una delle banche americane perdendo un potere politico enorme. Il fatto di essere sempre dalla parte degli Stati Uniti non è solo per complicità politica ma anche un po ‘ per costrizione, dove si sceglie la soluzione “meno peggio” per l’Italia e il blocco europeo in generale. Se infatti dovessero decidere di punire i vari rivali avremo molte più uova in quel paniere occidentale rispetto l’influenza che ha la Cina o il blocco orientale sull’Europa.

Una dichiarazione molto importante verso questo ipotetico cambio di rotta è quella dell’autore repubblicano Mike Lofgren:

“È improbabile che un’inadempienza porti all’istante Armageddon, ma è possibile, forse anche probabile, che contribuisca a un lento disfacimento. Gli investitori stranieri inizierebbero a proteggersi dall’acquisto di debito statunitense, o esplorerebbero l’utilizzo dell’euro o di un paniere di valute stabili. A seguito di un default, gli esportatori di petrolio sarebbero più propensi ad accettare pagamenti in strumenti diversi dai dollari”. La situazione attuale è quella di una pausa nelle trattative tra la Casa Bianca e il Congresso, in quanto le parti trovano irragionevoli le proposte per ora suggerite. C’è comunque speranza nel possibile accordo, con risposte positive dal mercato azionario. Alla fine, non spetta agli Stati Uniti il ruolo di Kamikaze, e il vento divino deve continuare, per il momento, a soffiare sulla vela dell’economia mondiale.