Per poter comprendere appieno bisogna procedere per gradi e capire cosa sono le obbligazioni, cos’è l’inflazione e come ci danneggia per poi capire il meccanismo di funzionamento di queste obbligazioni indicizzate all’inflazione.

Partiamo dunque dalle basi.

Le obbligazioni non sono altro che strumenti di debito emessi da governi o società per raccogliere un capitale direttamente dagli investitori di ogni genere. Chi presta i soldi avrà indietro un interesse promesso ai finanziatori attraverso un determinato pagamento sia al momento della scadenza che periodico.

L’inflazione è invece quel termine economico che vuole descrivere l’aumento dei prezzi di beni di consumo e servizi e, quando si vivono periodi di forte crescita con una immobilità dei salari vien da se che si perde parte del nostro potere d’acquisto, risultando nel futuro più poveri. Proprio per questo quando si vanno a compiere degli investimenti bisogna distinguere i rendimenti che si ottengono in due categorie: reali e nominali. Nel primo caso si terrà conto del peso che l’inflazione ha avuto sull’utilizzo che potrò farci dei rendimenti ottenuti, mentre nel secondo caso no. Questa depurazione dall’inflazione deve essere visto come un colino utilizzato per filtrare quanto ottenuto e accettarci di cosa ci rimane realmente nelle mani. Proprio per questo tutti gli investimenti che puntano ad un rendimento superiore al tasso di inflazione possono proteggere ed anche accrescere il futuro potere d’acquisto dei risparmiatori.

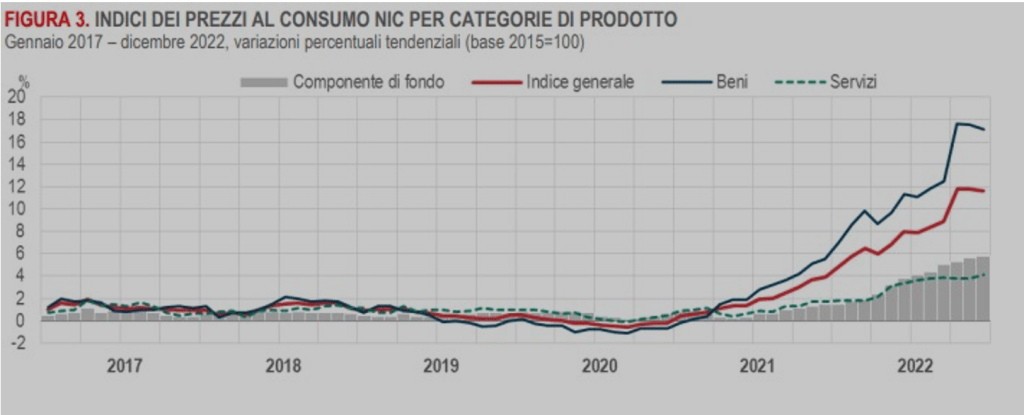

Nel grafico si indica l’inflazione nel periodo tra Gennaio 2017 e Dicembre 2022, facendo intuire come l’andamento prima della crisi covid era piuttosto stagnante (addirittura tendendo a periodi di deflazione). L’aumento dei prezzi va ricordato che non sempre deve essere visto come dannoso ma anzi, viene ricercato apertamente dalle banche centrali entro certi range considerati come “salutari” per l’economia mondiale. Periodi infatti di discesa dei prezzi porterebbe ad un congelamento nelle vendite e produzioni, avendo una domanda attendista a situazioni sempre più favorevoli nel futuro, e stringendo così produzioni e Pil.

Questo era in linea con il rendimento dell’obbligazionario con emissioni successive al 2012 e precedenti al 2022 con tassi estremamente contenuti che non venivano troppo danneggiati dall’aumento stesso dei prezzi.

Fatta questa breve introduzioni bisogna dunque capire cosa sono le ILB, cioè le obbligazioni indicizzate all’inflazione. Sebbene le prime ILB siano state emesse dal Commonwealth of Massachusetts nel 1780 durante la Guerra d’indipendenza americana, bisognerà aspettare la metà del 1900 per vedere i mercati emergenti cominciare a emettere questi strumenti. Negli anni Ottanta il Regno Unito è stato il primo paese sviluppato a immettere sul mercato i “linkers”, seguito successivamente da altri stati come Australia e Canada. Gli Stati Uniti entrano in questo mercato nel 1997 con il lancio del TIPS, Treasury Inflation-Protected Securities, rappresentando ovviamente la parte più rilevante del mercato globale dei Inflation Linked Bonds.

Si contraddistinguono per essere bond concepiti con l’intenzione di sostenere gli investitori in quei periodi di presunto aumento dei prezzi, proteggendoli così dall’eventuale impatto futuro dell’aumento dei prezzi. Questo avviene legando con un contratto il capitale e gli interessi dei bond a una misura dell’inflazione riconosciuta su scala nazionale (Consumer Price Index per gli Stati Uniti o Retail Price Index per Uk).

Questo comporta un “linking” tra appunto la crescita dei prezzi e l’incremento diretto del valore del capitale.

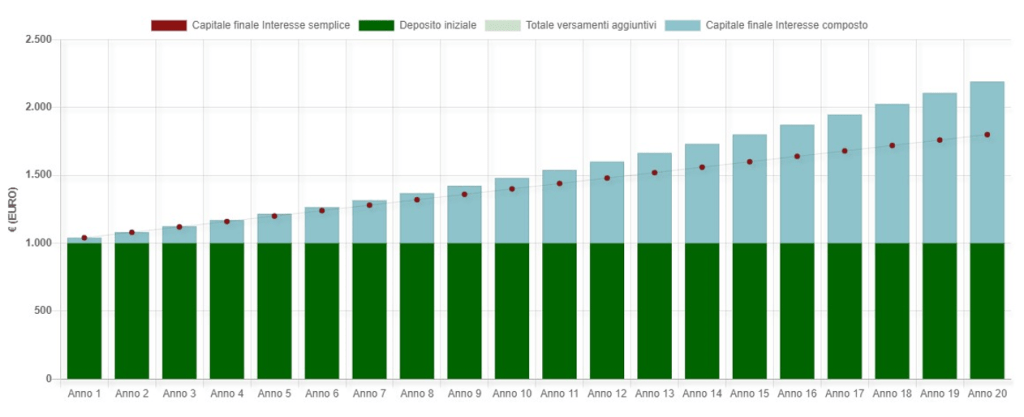

Facciamo un esempio con un TIPS americano (Treasury Inflation-Protected Securities). ● TIPS a 20 anni di $1000.

- Cedola del 2,5% annua

- Tasso di inflazione 4%

Alla scadenza il valore del capitale sarà $2208 (se viene calcolato semestralmente) con una cedola che verrà pagata sul capitale corretto per l’inflazione. Questa parte è fondamentale per capire la costruzione di questo strumento che va a calcolare la cedola proprio in relazione all’aumento annuo dell’inflazione e che dunque farà aumentare il mio potere d’acquisto di quel 2,5% staccato dalla cedola (in relazione al capitale investito). La prima cedola dunque pagata semestralmente sarà dell’1,25% e corrisponderà a $12,75 (capitale corretto all’inflazione e dunque $1020).

L’ultima cedola semestrale sarà invece pari all’1,25% di $2.208, vale a dire $27,60.

Quindi il meccanismo di funzionamento è collegare il capitale per contratto ad una misura dell’inflazione riconosciuta su scala nazionale e aggiustare il valore di conseguenza. Così facendo l’intento è proprio quello di offrire una protezione dall’erosione del nostro potere d’acquisto contro l’aumento dei prezzi nel determinato periodo di durata dell’obbligazione su un determinato quantitativo di capitale investito. La caratteristica più rilevante di questo prodotto è proprio la diversificazione che si offre all’investitore nella costruzione di un portafoglio più bilanciato nei vari scenari di crisi o di forte inflazione, abbassando così il trade off rischio-rendimento generale. Queste obbligazioni infatti seguono positivamente l’aumento dei prezzi, aumentando a loro volta il rendimento. Le altre principali classi di attivo invece tendono ad avere una correlazione negativa (o nulla) con la svalutazione del nostro capitale mensile, come possono essere obbligazioni governative nominali, obbligazioni societarie, azioni e anche materie prime. Per assicurare quindi un rendimento reale al portafoglio l’inserimento di questi strumenti è fondamentale per bilanciare il tutto se si dovessero tenere fino alla scadenza.

Difatti, come per le normali obbligazioni, l’oscillazione dei prezzi dovuta alle variazioni dei rendimenti reali è una componente da tenere in considerazione se si dovesse decidere di vendere tale asset prima che la deadline sia raggiunta. Il valore di mercato così varierà nel suo valore nominale a seconda del cambiamento dei rendimenti reali, rivalutando o svalutando l’asset. Questo in pratica cosa significa?

Che se dovessi comprare un ILB per un periodo prolungato dove all’interno ci saranno periodi di deflazione, il capitale corretto per quel calo di prezzi sarà minore e scendere al di sotto del valore nominale. Le cedole che verranno quindi staccate saranno calcolate in percentuale su un capitale ridotto rispetto a quello di partenza se così dovesse essere (nel peggiore dei casi) e rischiare di contrarsi esse stesse. Se ho un 5% di 1000 investito e nel tempo si va a restringere fino a 500 (scenario estremizzato) la cedola che si va a staccare realmente sarebbe solamente del 2,5% rispetto a quanto si era partiti.

Comunque molti paesi che emettono queste ILB danno un deflation floor alla scadenza, il quale permette di recuperare almeno quanto investito e di non ricevere meno del valore nominale (ad esempio USA, Australia, Francia e Germania). Questo non significa che le cedole saranno calcolate sul valore effettivo del capitale aggiustato per il cambiamento dei prezzi (inflazione o deflazione) ma perlomeno al termine si avranno indietro il capitale al valore nominale dell’obbligazione (= importo più alto tra capitale corretto per l’inflazione e il valore nominale iniziale).

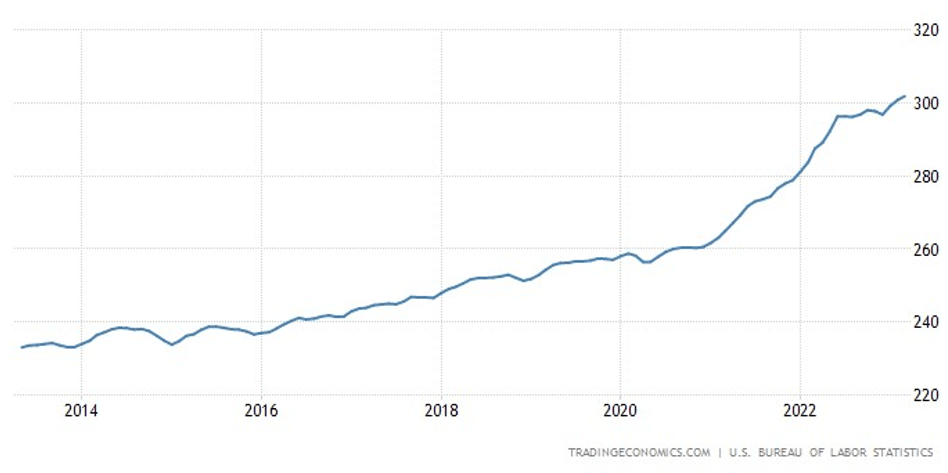

I rischi quindi ce ne possono essere proprio se si incontrano periodi più stagnanti e non proteggono in periodi di deflazione, dato che la loro correlazione è positiva con l’aumento dei prezzi. L’acquisto di queste obbligazioni deve quindi essere fatto non dove l’inflazione è già alta, ma cercare di farlo proprio nei momenti in previsione alla crescita. Pensiamo a quello che sta succedendo con l’indice CPI americano. Tendenzialmente si avranno periodi di stagnazione una volta che la spirale inflazionistica lanciata dalla pandemia, instabilità politiche e manovre delle banche centrali, verrà superata. Questo porta a pensare dunque che se sebbene ora si stia vivendo un periodo di aumento dei prezzi non dovremmo considerare la differenza percentuale da quando si acquista l’obbligazione e non quella accumulata nell’ultimo periodo. Se ad esempio si è registrato in un anno un aumento dell’8% si sarebbe potuto assistere ad un incremento consistente del valore del nostro capitale. Ma ora si sta facendo di tutto per restringere questo flusso che ha portato all’erosione del potere d’acquisto delle famiglie e di possibilità di investimento delle aziende, contraendo l’espansione delle varie economie.

Nell’ultimo periodo si hanno movimenti negativi in termini mensili anche se positivi rispetto l’anno passato. Se quindi si acquistassero adesso si finirebbe per svalutare il capitale se questo movimento di ri-contrazione dei prezzi continuerà a procedere per il verso giusto. 23 – Criptovalute pregi e difetti / rischi riciclare

Sempre più spesso abbiamo sentito come le criptovalute potrebbero far parte a tutti gli effetti del nostro portafoglio. Le nuove tecnologie con i vari progressi che vengono offerti dalla crittografia e varie evoluzioni della rete internet, stanno cambiando sempre più il sistema finanziario sia per prodotti che per concettualizzazione di come si opera in questo mercato. Una tra tutte è sicuramente la creazione e la forte diffusione delle criptovalute, voluta inizialmente con l’intento di andare contro alla centralizzazione del potere di banche e governi e distribuire al “popolo” attraverso la sola legge domanda-offerta stabilità e controllo.

Dal nome si capisce come essa sia una valuta “nascosta” che può essere utilizzata e visibile solo se si conosce un determinato codice informatico. Non avendo una forma fisica può essere anche definita valuta “virtuale”, scambiandosi dunque esclusivamente per via telematica. Ci sono due considerazioni che devono essere fatte per concludere la spiegazione introduttiva per poi cercare di capire quali possono essere i vantaggi e i svantaggi nell’acquistare un asset così particolare e, soprattutto, in quale percentuale dovrebbe coprire il nostro portafoglio.

- La prima è che quando si acquistano si detengono in un portafoglio digitale chiamato generalmente e-wallet,

- La seconda è capire a quale categoria fanno parte: “chiusa”, “unidirezionale” o “bidirezionale”. La differenza tra queste differenti classi risiede nella possibilità o meno di poter scambiare la criptovaluta con moneta a corso legale e in quale tipologia di beni e servizi ci potrò poi acquistare successivamente. In questo caso le monete con maggiore capitalizzazione sul mercato sono quelle più liquide e sicure capace di non generare un rischio eccessivo per un successivo scambio. Il Bitcoin infatti è una moneta virtuale bidirezionale in quanto può essere facilmente convertita con le principali valute ufficiali e viceversa.

Quando si decide di acquistare un simile asset che a tutti gli effetti dovrebbe funzionare anche da valuta, cosa che poi abbiamo visto può anche non essere, bisogna tenere conto che nella maggior parte dei paesi non hanno alcun valore legale e che dunque il fatto di poter essere utilizzate come mezzo di pagamento è del tutto discrezionale al paese o azienda in cui andiamo. Due degli esempi più importanti che hanno poi alimentato questo fuoco di interesse per la moneta sono quelli dell’azienda Ferrari e del paese El Salvador. La prima ha accettato una criptovaluta (bitcoin nello specifico) per la vendita di una delle loro macchine mentre il secondo è diventato nel 2021 il primo ed unico paese al mondo ad accettare la criptovaluta come moneta legale. A prescindere che possa essere stata una mossa azzeccata visto la loro situazione di forte indebitamento o meno, è stato un primo esempio di come una moneta decentralizzata dai controlli dei governi può essere inserita in una economia a tutti gli effetti ed essere accettata come mezzo di scambio. Certo, El Salvador non è la Cina o gli Stati Uniti come rilevanza geopolitica, ma è comunque un esempio che quando si era presentato circa due anni fa aveva fatto abbastanza clamore. Dall’altra parte ci sono anche paesi che hanno deciso di utilizzare, sotto il controllo del proprio governo, l’emissione e utilizzo di una moneta virtuale nei propri Paesi. L’Uruguay ad esempio con il suo e-peso o prossimamente l’Estonia e la Svezia anche se ancora, a data da definire.

Nella costruzione di un portafoglio dunque si devono valutare quali siano i benefici e i rischi nel detenere un simile asset per poter fare un bilancio complessivo.

Per i benefici più generali sul perché si dovrebbero utilizzare nel futuro, e quindi aumentare conseguentemente il valore, sono sicuramente la maggiore velocità ed efficienza nei pagamenti e nelle rimesse estere, favorendo l’inclusione finanziaria. Al mondo ci sono oltre 10.000 criptovalute ed ognuna con le sue peculiarità. Il primo beneficio è che il minimo comune multiplo di tutto questo gruppo di asset è la loro volatilità, capace di far schizzare o affondare il loro valore in pochissimo tempo. Come già detto in precedenza questi movimenti vengono comandati semplicemente dalla legge domanda offerta, tanto che le vendite o acquisti massicci e/o l’opinione di personalità indispensabili per l’economia mondiale come Elon Musk, sono capace di stravolgere completamente i fragilissimi equilibri. Qua, costantemente vediamo come benefici e rischi spesso si fondano, facendo un pò perdere la sensazione di cosa sia cosa. Ma si tratta sempre di prospettive, di cosa si va a cercare e che tipo di combinazione rischio rendimento si ricerca nel portafoglio a seconda della profilatura dell’investitore.

Una punto invece decisamente a favore è la solidità delle infrastrutture che regolano l’utilizzo delle criptovalute. Più che investitori per capire appieno questo concetto bisognerebbe essere specializzati nell’informatica, ma cerchiamo di dare un’infarinatura generale per poter trasmettere la nozione di base. La blockchain non è altro che il registro decentralizzato per l’archiviazione dei dati che traccia ogni transazione effettuata all’interno. Se dunque si registrano, non possono più essere cancellati e, siccome si tratta di un sistema che non è subordinato ad un’unica entità, un eventuale attacco hacker volto a manomettere o rubare i dati è impossibile da compiere. I dati infatti vengono registrati simultaneamente su moltissimi dispositivi, non rendendo possibile quanto si vede spesso con le attività di hacking dirette a Dipartimenti di Stato o informazioni protette dei vari governi.

Negli ultimi 20 anni si è iniziato a dubitare sempre più pesantemente del modello economico che regola il mondo, dove tutte le transazioni coinvolgono terzi soggetti che si occupano di regolare il flusso di tutte le operazioni. Queste entità più centrali però sono le stesse che nei periodi di crisi finanziarie (2001, 2007-2008, 2012, 2023) danno maggiori problemi e scatenano incertezza nei mercati facendo perdere posti di lavoro e speranza per il futuro. Quando nel 2009 si è voluta portare una rivoluzione nel mondo economico delle transazioni, si è voluto esattamente deciso di sorpassare questo problema. Figlia del pensiero di Milton Friedman, il minor intervento dei governi dovrebbe riuscire a far stabilizzare un nuovo equilibrio basato esclusivamente sulle regole di mercato e la libera transazione. La tecnologia blockchain permette proprio questo, una trasparenza maggiore per l’utente finale escludendo così l’intermediario.

Un altro punto a favore potrebbe anche essere quello di non seguire gli orari di attivazione dei circuiti ma di essere costantemente attivi a qualsiasi ora del giorno e della notte. Così, le transazione avverrebbero più velocemente rendendo più dinamico il sistema finanziario. Per concludere abbiamo la criptovalute come alleata contro l’inflazione. Però bisogna stare attenti, non tutte offrono questo “servizio” e sicuramente ha un costo. Si devono ricercare infatti solo quelle criptovalute che hanno un limite nella loro quantità di produzione (mining) come il Bitcoin o l’Ethereum. Si rischia così sicuramente di andare incontro ad una volatilità alta per la fisionomia dell’asset in sé, ma la dinamica dell’utilizzo di questa nuova tecnologia è innegabile che ha un trend positivo. Questo significa che nel lungo periodo il prezzo medio dovrebbe tendere a crescere perché per una quantità limitata di beni si ha un numero più o meno simile di quegli asset che sempre più vengono utilizzati.

Andiamo ora a vedere i Rischi.

Anche qua ce ne saranno alcuni che faranno parte di una categoria ibrida, facilmente passabili come benefici a seconda dell’angolatura con la quale andremo ad analizzarli. Voglio iniziare l’elenco partendo da come Janet Yellen, segretario del Tesoro degli Stati Uniti ed ex presidente della Federal Reserve, si è mossa in direzione opposta alle opinioni favorevoli nei confronti dell’utilizzo delle criptovalute (specie bitcoin) per la loro efficienza da un punto di vista transazionale. Non si ha nemmeno una visione trasparente, sebbene possa sembrare tutto il contrario per i sostenitori della blockchain, di come questi asset speculativi non possano essere utilizzati per finanziare attività come il terrorismo o attività di riciclaggio del denaro. Una sua quote riportata è “negli Stati Uniti, l’uso della moneta digitale è considerato una minaccia all’extraterritorialità del dollaro, un principio che dà a un giudice americano il diritto di avviare un procedimento – o chiedere sanzioni – contro qualsiasi transazione internazionale condotta in dollari. Quindi, mettere in discussione l’uso del dollaro nelle transazioni internazionali a favore del bitcoin potrebbe rischiare di privare gli Stati Uniti di una potente influenza geopolitica”. Dall’altra parte dell’oceano, Christine Lagarde non si distacca molto dalla visione ma anzi esacerba, negando la possibilità di detenere bitcoin nella Banca Centrale Europa come bene di riserva.

L’incapacità di intervenire efficacemente da parte della legge proprio per l’assenza di un quadro giuridico inoltre mette nella condizione di totale sbando nel caso in cui si presentassero condotte fraudolente ai danni degli utenti. Non potendo dunque attuare un’efficace tutela legale e contrattuale ci si può ritrovare a incassare pesanti perdite in quanto utente, proprio come è avvenuto con il crollo della piattaforma FTX nello scorso novembre. Se si volessero infatti trovare una coagulazione dei rischi più impattanti per l’utente che investe in criptovalute, leggersi la storia di come Sam Bankman-Fried ha perso miliardi nel giro di pochi giorni e ne ha fatti perdere altrettanti ai suoi cari investitori può essere di aiuto. Queste piattaforme di scambio difatti non hanno vincoli di regole o di trasparenza né tanto meno obblighi per garanzie di qualità del servizio e requisiti patrimoniali minimi da rispettare.

A questo si aggiunge un rischio intrinseco alla sola moneta che si acquista, la quale può non avere la liquidità di mercato necessaria all’immediata conversione in monete ufficiali utilizzabili.

Sommandosi a tutti questi rischi, si deve aggiungere la grande volatilità. Questo punto ritorna nella sezione ibrida dove il confine tra pro e contro diventa fuligginoso, cambiando forma a seconda del come lo si guarda. Se infatti il cliente richiede espressamente un esposizione a degli asset molto rischiosi, l’acquisto di queste tipologie di asset rientra nella piena normalità della strategia finanziaria che si potrebbe adottare.