In tutti gli esami di macroeconomia si incontra il concetto di “risparmio”, inteso come coefficiente da mettere vicino al livello di consumo che la popolazione ha nel sistema che si crea. I consumi, gli Investimenti e le spese dello stato con le esportazioni al netto delle importazioni formano il Pil di un paese, riassumendosi nella formula simbolico-algebrica:

Y = C + I + G + NX.

Y = PIL

C = Consumi

I = Investimenti

G = sono la spesa dello Stato quindi quella dei consumi finali, gli stipendi del personale e gli investimenti pubblici.

NX = Esportazioni al netto delle importazioni (bilancia commerciale), nota anche come identità keynesiana.

Ora che abbiamo fatto questa breve introduzione nozionistica, cerchiamo di andare nel concreto e capire effettivamente come il grado di risparmio di un popolazione in un paese può incidere nel livello dell’output finale creato.

La voce Consumi bisogna chiarire come essa viene formata da due sottocategorie, una delle quali dipende dal coefficiente di risparmio che corrisponde tra 0 e 1. Tanto più sarà alto il grado di risparmio e tanto più piccolo sarà il livello di consumo che andrà ad ingrandire Y totale. Tutto questo viene semplificato nell’ottica della spiegazione avendo ovviamente altri movimenti che si dovrebbero tenere in considerazione, come ad esempio l’aumento o la diminuzione del reddito disponibile e il peso delle tasse su ogni cittadino.

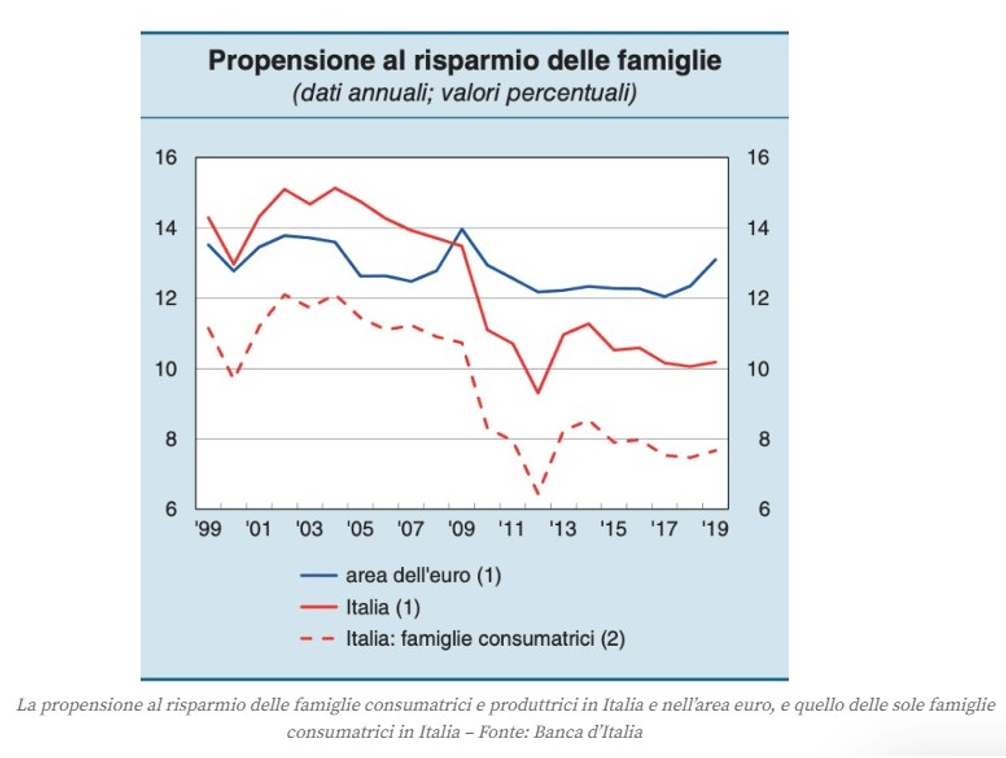

Con questi dati però possiamo già capire quale sia l’effetto che su un’economia ha la propensione al risparmio, incentivato proprio da questi fattori velocemente visti. Come riportato nel grafico sottostante, l’Italia è stato sempre conosciuto come un paese di grandi risparmiatori per le sue forti percentuali di ritenzione nei conti bancari di quanto guadagnava. Una possibilità che veniva data da un’economia solida, da un’inflazione che non toccava le tasche dei lavoratori e da una cultura di persone povere che sapevano quanto valeva avere delle riserve nei momenti difficili.

Difatti nel 1999 l’Italia era al primo posto tra i Paesi Ocse per tasso di risparmio, attestandosi al 14,3% del reddito totale disponibile annuale delle famiglie in Italia. Dopo 23 anni, nel

2018, questa percentuale è scesa al 10,06%, situandosi a metà del mercato europeo con Spagna al 5,94%, Regno Unito al 6,06% ma con la media dell’area euro al 12,35%, Germania al 18,54% e Francia al 13,85%.

L’ideologia consumistica non aveva ancora attraccato in Italia e in generale, in Europa, prima della crisi del 2008 situando così una grossa somma di soldi immobili nei conti. Da un punto vista puramente finanziario questo però può essere sbagliato. Molti partiti, Partito Democratico più fortemente di altri, aveva infatti dichiarato come questi fondi dovrebbero essere mobilitati per rendere profittevoli per il cittadino e per lo Stato senza indebitarsi ulteriormente con capitali esteri.

Il grado di risparmio infatti non permette un arricchimento fatto di investimenti come possono essere acquisti di immobili o azioni, ma si lascia stagnare su un conto uno stipendio. In situazioni come quella che stiamo vivendo ad altissimo grado di inflazione avremmo perso, svalutato, il nostro capitale ad un tasso pari a quello dell’aumento dei prezzi. Quando si parla di tasso di risparmio o propensione al consumo bisogna anche renderci conto dell’impossibilità di fare altrimenti in caso di condizioni economiche stringenti. Dopo la crisi dei mutui subprime si sono create esigenze di spesa che mettevano nell’obbligo l’erosione dei propri conti e dell’uso degli stipendi per far fronte a tutte le difficoltà che si erano incontrate.

In generale comunque gli economisti hanno un’idea controversa sul ruolo dei risparmi nell’economia. Molti infatti pensano che possa essere sì una virtù personale ma un vizio sociale.

Questa definizione è molto diretta e si collega con quanto riportato inizialmente nella formula base di macroeconomia. Se infatti tutte le persone risparmiassero compulsivamente, porterebbero il consumo (parte fondamentale dell’output finale) a livelli inferiori, facendo risultare un’economia non in crescita. D’altronde, siccome i sistemi correnti di misurazione del Prodotto Interno Lordo tengono in profonda considerazione i livelli di consumi, finirebbe appunto per essere controproducente alla crescita.

Allo stesso modo però, gli economisti che offrono un altro punto di vista sulla tavola sono quelli che rifiutano questa misurazione come una idonea e appropriata a quello che un PIL è realmente. Anzi, sottolineano come nessuna nazione al mondo ha raggiunto una prosperità economica senza avere un alto tasso di risparmio, partendo dagli Stati Uniti per arrivare fino alla Cina.

In un articolo però si riporta anche qua come l’ideologia consumistica abbia intaccato la sicurezza della popolazione stessa (assieme a quella dello Stato). Questo perché con livelli come quelli raggiunti dagli Stati Uniti con propensioni al risparmio attestati al 3,8% nel 2017, con una tendenza a diminuire fino al 3% nel 2030. Questo perché le popolazioni stanno invecchiando e si avrà sempre più bisogno dei risparmi, sia per questioni di sostentamento che per riduzione dell’assegno pensionistico rispetto alla busta paga.

Ma in che modo mette in pericolo lo Stato?

Con cittadini che non mettono da parte non si ha nemmeno la certezza che essi possano resistere a periodi di crisi senza un aiuto, mettendo nell’obbligo il governo ad intervenire e fare il genitore che salva dalla strada il figlio senza fondi. In un mondo però soggetto continuamente a politiche di consumo, a rateizzazione di acquisti e campagne pubblicitarie ingombranti che ci impongono di spendere quanto più possibile. Proprio per questo tre quarti degli americani non avrebbe i mezzi per sostenere nemmeno sei mesi di possibile emergenza personale come potrebbe essere la perdita di un lavoro o gravi problemi di salute.

Questo li mette nella condizione, e tutti i paesi che seguono il loro esempio, di dover lavorare obbligatoriamente per più di 65 anni (considerata generalmente l’età di pensione) per poter avere le capacità finanziarie di sostenersi nella restante parte della loro vita. L’altra alternativa è di avere un significativo standard inferiore di vita o di finire i soldi se dovessero esserci delle emergenze mediche impreviste. Oltretutto sempre più persone si aspettano di essere prese a cura del governo quando entreranno in età pensionistica, complice tutte queste misure sociali che da qualche anno stanno prendendo piede nei vari paesi sviluppati. Per questo sta avvenendo una transizione anche da parte del singolo cittadino nell’apprezzare di più una politica di sinistra per il welfare piuttosto che mantenere la radice profondamente e unicamente capitalistica.

Le stesse politiche di tassazione sul reddito degli Stati Uniti hanno scoraggiato il risparmio, trovandosi incastrati in una situazione a metà. Da una parte si hanno degli obiettivi di lungo termine che dovrebbero essere sostenuti da politiche di incentivazione del risparmio. Dall’altra c’è la paura del breve periodo di creare una spirale di recessione, non generando la giusta “circolazione di moneta” che un’economia necessita. Oltretutto c’è da considerare come nel lungo periodo il non poter contare sui risparmi della popolazione, per un paese che deve costantemente prendere in prestito perché finisce la disponibilità di capitale, sarà sempre più compromettente per la propria stabilità. All’aumentare infatti del grado di risparmio del cittadino si diminuerebbe positivamente la dipendenza dal capitale estero, fortissima in questo momento negli Stati Uniti. Purtroppo come spesso accade, i governi sono attratti da obiettivi di breve periodo, sia per una non comprensione del cittadino che per una strumentalizzazione politica da parte degli altri partiti dei numeri negativi che genererebbero.

Da un punto di vista storico quindi possiamo ancora considerarci un paese di risparmiatori, avendo dati di risparmio che ruotano intorno al 10%. Questi però stanno diminuendo di anno in anno e non hanno più avuto modo di risalire ai livelli pre crisi del 2007-2008. Si mantiene quindi comunque una buona posizione se confrontata con quella di altri paesi europei (come visto prima con Spagna e Regno Unito) o internazionali, ma si conferma una tendenza alla diminuzione.

Complice di questo la dura crisi ed inflazione che non ha fatto altro che “esasperare” una situazione in declino, mettendo nell’obbligo di dover utilizzare più i nostri risparmi per far fronte a tutte le spese (ovviamente nella prima metà del 2020 sia per gli Stati Uniti che per l’Italia, o tutti gli altri paesi con misure stringenti di lockdown, il tasso era salito a dismisura data l’impossibilità nello spenderli). Da paese a paese inoltre ci sarà anche una struttura differente a seconda di come si decide di spartire la nostra ricchezza. Una differenza doverosa da fare quindi sta tra il risparmio e la ricchezza.

Il primo è un flusso che viene espresso in percentuale al reddito e in relazione a uno specifico intervallo di tempo (quindi settimana, mese, anno). Dall’altra parte nel gergo economico si definisce una quantità stock, che in questo caso indica le risorse finanziarie (se parliamo di ricchezza finanziaria) che vengono accumulate nel tempo. Con questa distinzione possiamo dunque capire come la diversa strutturazione di quest’ultima dipende da paese a paese a seconda dell’ideologia ed usanza economica che lo sostiene. In Italia la voce più importante è quella composta dai depositi, che con 1.294 miliardi di euro rappresentano per il 29,1% la ricchezza finanziaria in possesso delle famiglie in Italia.

Dopo questi troviamo le assicurazioni, fondi pensione e i trattamenti di fine rapporto che con oltre 1.122 miliardi di euro si prendono il 24,1% del totale. Al terzo ci sono le azioni e le partecipazioni che si fermano a 966 miliardi pesando per il 21,8%. Monete e contanti pesano solo per 165 miliardi di euro (solo il 3,7% della torta). I titoli obbligazionari invece valevano circa 271 miliardi, pesando il 6,1% (203 miliardi dei quali sono titoli italiani).