Una parte fondamentale per la costruzione dei nostri portafogli la fanno questi titoli di debito che vengono emessi da Società o Enti pubblici, così da poter usufruire della liquidità presa in prestito dal mercato.

Cerchiamo di suddividere le varie parti così da fare ordine.

L’obbligazione, o come spesso viene chiamato bond, è un titolo di debito emesso per poter reperire liquidità nel mercato nel momento del bisogno. A seconda dell’ente o stato che lo emetterà si correrà dunque un rischio nel prestargli i soldi, derivanti sia dalla sua situazione debitoria pregressa che dalla durata con la quale ci si espone a questo rischio. Il rimborso del capitale che viene concesso dal creditore avviene al valore nominale e in un’unica soluzione, quando invece gli interessi vengono pagati periodicamente (con cadenza o trimestrale o semestrale o annuale). L’interesse che viene staccato si chiama cedola, derivante dal metodo usato in passato per riscuotere. Utilizzato principalmente negli Stati Uniti, in passato si doveva staccare il tagliando numerato unico al certificato che rappresentava l’obbligazione.

Quando si va sul mercato per acquistare ora un obbligazione ne possiamo trovare di vari tipi:

Obbligazioni a tasso fisso: sono obbligazioni che remunerano l’investimento a un tasso di interesse fisso stabilito prima dell’emissione. Come succede con un prestito quindi il rendimento (al contrario per il prestito è l’interesse da pagare) viene calcolato su un tasso di interesse nominale predeterminato che non si modifica nel corso della vita dell’operazione. All’interno ci sono due sottocategorie distinte, chiamate “step up” e “step down”, anche questo simile per costruzione a quello che viene definito prestito “alla francese”, dove la percentuale degli interessi rispetto al capitale varia in percentuale durante la vita del prestito. Qua ci sarà una variazione a salire o a scendere già predeterminata degli interessi che vengono pagati nell’orizzonte temporale.

Obbligazioni callable. Queste obbligazioni sono a tasso fisso dove però l’emittente si prende il diritto di estinguere anticipatamente il pagamento del rimborso. Queste vengono usate in situazioni di mercato con tassi particolarmente alti dove si prevede ci possa essere una riduzione degli stessi, così da crearne delle nuove una volta chiuse appunto le vecchie emissioni.

Obbligazioni a tasso variabile. Dal nome viene spontaneo contrapporle con le prime dell’elenco a tasso fisso. Anche qua quindi troviamo lo stesso funzionamento del prestito, il quale varierà a seconda delle condizioni di mercato con possibilità di avere rendimenti maggiori o minori di quelli iniziali. Il tasso di queste cambierà a determinate scadenze temporali sulla base di predeterminati parametri di indicizzazione (Euribor, Irs, Libor, Inflation e altri). Molte obbligazioni a tasso variabile fruibili nel mercato sono legate all’Euribor con variazioni da 3 a 6 mesi o all’inflazione, chiamata obbligazioni Inflation Linked. Se confrontate con le obbligazioni a tasso fisso possiamo trovare ovviamente dei benefici o dei problemi a seconda dei movimenti di mercato. Quando i tassi saliranno avranno un rendimento maggiore rispetto a una fissa emessa nello stesso momento, come saranno meno profittevoli quando i tassi scenderanno.

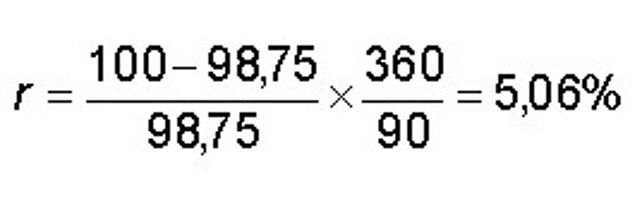

Obbligazioni zero coupon: Queste obbligazioni saranno senza cedola periodica, con il pagamento del capitale ed interessi in un’unica soluzione finale. Questi titoli di debito vengono emessi sempre ad un valore inferiore a quello nominale e il rendimento per il compratore sarà proprio la differenza che intercorrerà tra il prezzo pagato e il valore nominale (comprato a 97 – valore nominale a 100 – rendimento 3). Le più diffuse in Italia sono i Buoni Ordinari del Tesoro (BOT) e i Certificati del Tesoro Zero Coupon (CTZ). Per calcolare quindi il rendimento bisogna sottrarre al valore nominale il valore attuale degli interessi figurativi, attualizzato sulla base di un tasso fisso predefinito. Se ad esempio si emette un titolo di debito al prezzo di 98,75 con una durata pari di 90 giorni, il calcolo da fare per capire il rendimento su base annua che avremo ottenuto è quello riportato qua sotto:

Obbligazioni strutturate: Sono strumenti a rendimento variabile che combinano un titolo di debito ordinario con altri contratti derivati. La componente obbligazionaria garantisce così il rimborso del capitale a scadenza (per l’intero valore nominale) più eventuali cedole periodiche mentre la componente derivata determina la variabilità del rendimento.

Obbligazioni perpetue: parliamo di obbligazioni alle quali corrispondono delle cedole pagate perpetuamente senza una scadenza del titolo. Queste sono emesse quasi sempre da banche o stati con una scadenza talmente lontana che vengono definite come “infinite” ma solo perchè sono talmente a lungo termine che non si vede la fine. Bisogna sempre pensare che più ci si espone per un lungo periodo ad un ente, società o stato e più il rischio diventa elevato. Per l’emittente il grande vantaggio sta nell’ottenere finanziamenti a lunghissimo termine senza preoccupazione di dover rimborsare il capitale o affrontare il rischio di rinnovo (quindi di nuova issuance). Gli interessi che si pagano sono anche deducibili fiscalmente, alleggerendo ulteriormente il peso debitorio. Per l’investitore invece è come se si acquistasse un’azione per dei dividendi sicuri, facendo affidamento principalmente a quell’entrata fissa che per una costruzione bilanciata di portafoglio / strategia può essere giusta. In periodi di alti tassi di interesse può dunque essere un investimento corretto, considerando anche che hanno una maggiore sensibilità ai cambiamenti dei tassi rispetto ad un’obbligazione a scadenza fissa, crescendo di valore più rapidamente se dovessero abbassarsi.

Obbligazioni convertibili. Sono un determinato gruppo di titoli che permettono di convertire, a una scadenza prefissata, il prestito obbligazionario in azioni. Il loro possessore così ha la facoltà di decidere se rimanere creditore della società emittente per tutta la durata del prestito o se cambiare la sua posizione ad azionista (quindi socio). Ci sono tre elementi caratteristici da distinguere:

- metodo di conversione: diretto o indiretto, a seconda che le azioni di compendio siano emesse dallo stesso o meno emittente delle obbligazioni.

- Prezzo di conversione: questo esprime il numero di azioni ottenibili per ogni obbligazione.

- Il periodo di conversione: deve essere stabilita una barriera a partire dalla quale è possibile chiedere la conversione.

Ma da cosa dipende il prezzo di un’obbligazione?

Quando si vanno ad acquistare nel mercato si avranno delle variazioni, anche molto importanti, a seconda di queste quattro caratteristiche.

- tasso di interesse di mercato

- la cedola

- la duration (o scadenza dell’obbligazione)

- rating

Si parte dal tasso di interesse, argomento messo al centro di ogni discorso economico finanziario da quando il covid è entrato nelle nostre vite. Strumento fondamentale delle banche centrali per articolare il futuro dell’economia e dei mercati, ha un impatto incredibilmente potente sul comportamento di questi strumenti.

Il movimento dei tassi può incidere in due differenti momenti:

1) al momento dell’emissione, 2) durante la vita dell’obbligazione.

Nel primo caso incide sul rendimento puro che offre l’obbligazione, quindi la cedola che viene staccata a fronte del valore nominale. Più si alzano i tassi sul mercato e più le nuove emissioni avranno un rendimento più allettante per chi li acquista.

Nel secondo caso invece, proprio questo aumento incide negativamente sulle obbligazioni già esistenti, proprio per la meno appetibilità che potrebbero avere confrontate con altre aventi rendimenti più alti. Più saliranno e più scenderanno di prezzo quelle esistenti (esattamente come nel caso contrario).

La cedola, che altro non è che il tasso d’interesse pagato dall’emittente, e verrà incassato per tutto il periodo di mantenimento del titolo nel portafoglio dal possessore del titolo di debito. Questa può avere cadenza trimestrale, semestrale o annuale. Quando si acquistano questi strumenti lo si può fare sia al momento dell’emissione sia sul mercato secondario. Quando lo si farà nel secondo momento, i movimenti dei tassi inciderà ancora più duramente sul rendimento che si otterrà da questi titoli avendo da una parte un tasso stabilito a monte più una variazione del prezzo a seconda del come si muovono nel corso della loro vita. La quotazione sul mercato può avvenire quindi in tre differenti corsi:

- Tel quel, chiamato anche corso corrente e comprende sia il valore del capitale rimborsabile a scadenza sia degli interessi maturati dall’ultimo senza cedola. Quindi è un prezzo comprensivo di tutto quello che l’obbligazione ha da offrire.

- Secco, il corso che si ha con la quotazione del titolo priva di rateo di interessi relativo alla cedola di scadenza

- Ex cedola, in questo caso non si considera il valore della cedola come se di fatto fosse già staccata e non in maturazione.

La scadenza dell’obbligazione (duration). Questo concetto è un pò quello più complicato e “matematico”, il quale prevede delle considerazioni tra la vita rimanente del titolo e quanto ci mette per ripagare l’investimento fatto. Se prendiamo il termine scadenza nella sua valenza italiana si indica la lunghezza con la quale questo investimento arriva al termine e verrà rimborsato il valore nominale del titolo.

Duration invece è quanto tempo ci vuole per poter avere attraverso le cedole, il capitale inizialmente investito. Più si ha una frequenza alta nel pagamento delle cedole e più velocemente si tenderà ad avere una duration breve, così come sarà valido per l’esatto opposto. Oltre alla frequenza anche il rendimento delle cedole stesse incide in egual maniera per definire la lunghezza della duration. Insieme a questo anche un aumento o riduzione dei tassi d’interesse da parte della banca centrale incide vedendo difatti con un aumento, un calo dei prezzi dell’obbligazione e quindi un aumento della duration (quindi del tempo che serve all’investitore per riprendersi il capitale impiegato). Va da sé che duration più lunghe (quindi con scadenze più importanti) saranno più esposte al rischio collegato ad eventuali variazioni dei tassi d’interesse (potendo però anche essere chiave di ritorni importanti se ci sono movimenti al ribasso dei tassi).

Per riassumere vediamo quindi come la duration esprime la durata finanziaria dell’obbligazione e si calcola per la vita residua del titolo ponderata con il flusso di cedole che il titolo pagherà in futuro. Si definisce in anni e per le obbligazioni a zero coupon sarà pari alla vita residua del titolo proprio perché non si otterranno dei “rimborsi” prima. Oltre alla normale duration, troviamo anche quella modificata che a differenza della prima riesce a quantificare la possibile variazione possibile del valore di un titolo a seconda dei movimenti di tassi nel mercato. Questo numero quindi deve moltiplicare il movimento dei tassi di interesse, permettendo di calcolare quale variazione percentuale del prezzo di un titolo nell’ipotesi di una variazione nei tassi (i quali ricordiamo colpiranno più duramente, anche in positivo, i titoli con una duration più lunga).

Per concludere il nostro elenco, analizziamo il rating.

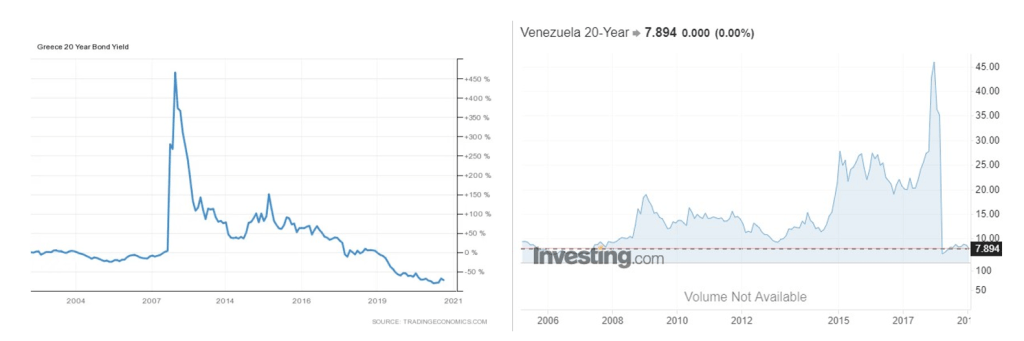

Una delle misure che più andranno ad incidere sul rendimento delle obbligazioni è la valutazione di solvibilità che viene data da agenzie specifiche agli enti che le emettono. Più una società o uno stato hanno situazioni compromesse e più il tasso d’interesse collegato sarà importante, così da ripagare la fiducia (e il rischio soprattutto) che il compratore concede nel prestare soldi. Qua riportiamo due casi di obbligazioni statali che hanno seguito l’andamento sia dei movimenti delle banche centrali che della loro disastrosa situazione debitoria.

Questi esempi vogliono riportare come il declassamento sia stato molto pesante da sostenere a livello economico per questi paesi, dovendo emettere obbligazioni ad un tasso più alto di quelli di altri paesi più solidi che non destavano preoccupazione nei mercati. Quando si acquista quindi un’obbligazione bisogna sempre tenere conto del perché un simile rendimento è collegato a quell’azienda o stato, valutando nella nostra costruzione rischio-rendimento come lo vogliamo inserire e che peso abbia.