Il bilancio d’esercizio è un documento indispensabile per la comprensione della forma fisica di un’azienda. Capiremo grazie a questi due documenti obbligatori quantitativi più uno qualitativo quali siano le criticità e la situazione economica a 360 gradi.

Ovviamente bisogna essere in grado di capire e captare i giusti segnali che si nascondono tra i numeri, in modo tale da avere la sicurezza di non perderci e rischiare di perderci tra le righe delle grandi occasioni o delle grandi fregature.

Nell’articolo spiegheremo brevemente quali siano gli indicatori semplici e composti che si vanno a leggere nei vari documenti per avere delle informazioni quantitative, anche se poi l’analisi completa che deve essere fatta per, ad esempio, la valutazione di un prezzo di un’azione con i dati disponibili, è sicuramente più complessa.

Nel mentre però avere un’idea di cosa si può guardare di getto per capire velocemente in quali acque sta navigando l’azienda che ci interessa, può far sicuramente comodo. Iniziamo con la descrizione dei due documenti e poi dei vari indicatori numerici. Si fa una distinzione a seconda della tipologia dell’azienda in questione:

- Se si parla di imprese di erogazione i documenti saranno o bilancio di competenza o bilancio di cassa, a seconda che le informazioni di entrate e uscite si distinguono tra fasi dell’impegno e dell’accertamento piuttosto che in quelle del pagamento e della riscossione

- Dall’altra parte si hanno aziende di produzione dove il termine bilancio non ha bisogno di ulteriori precisazioni ed indica appunto quel riassunto quantitativo che viene fatto dell’andamento aziendale per i diversi valori patrimoniali. Così facendo all’interno avremo due documenti: Stato Patrimoniale e Conto Economico. Quando si parla di aziende quotate questi documenti sono anche resi obbligatori tanto che una tassonomia adottata in Europa (e non solo) cerca di armonizzare la lettura di questi parametri vitali. Questa, denominata IAS/IFRS, ha così reso nel tempo una più semplice e veloce lettura di quanto si mette a disposizione del cliente e alle aziende di audit permettendo una omogeneità nei lavori.

Quello che vedremo oggi sarà incentrato su appunto l’income statement (conto economico) e balance sheet ( stato patrimoniale).

Per partire dalle basi, indichiamo come lo stato patrimoniale si divide in Attività e Passività. Le prime indicano gli impieghi del capitale che possono essere

- Denaro Liquido,

- Crediti, ● Scorte,

- Fattori produttivi,

- Perdite in attesa di copertura.

Le passività d’altro canto saranno fonti di finanziamento provenienti da:

- Indebitamento transattivo,

- Indebitamento finanziario,

- Capitale di rischio,

- Reinvestimento di utili.

Allo stesso modo ci sarà una suddivisione tra queste attività o passività (assets / liabilities) che si distingueranno per la lunghezza temporale con la quale l’azienda se ne deve prendere cura. Ci saranno quindi a breve termine la disponibilità di liquidità immediate o l’impegno di rispondere a debiti correnti o altrimenti degli impieghi fissi per il lungo periodo o debiti consolidati da prendersi cura.

Quando si analizza dunque la struttura patrimoniale ci sono diverse cose che devono essere controllate come ad esempio :

- la posizione di liquidità,

- e la posizione di solvibilità e solidità.

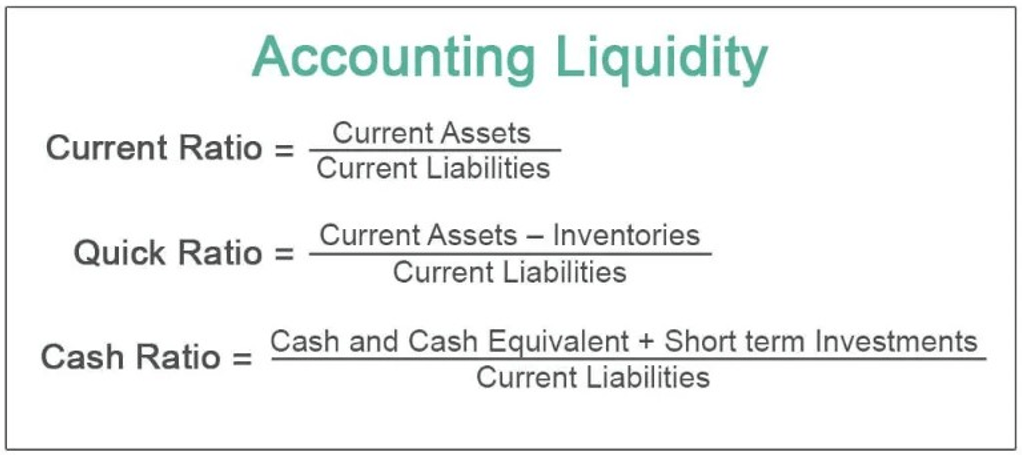

Per calcolare la posizione di liquidità quindi ci saranno diversi indicatori che si ottengono con operazioni e incastri tra le diverse voci del bilancio.

Per la prima operazione bisogna mettere insieme il “Capitale Circolante” che altro non è che la somma che troviamo nelle attività per liquidità immediate, liquidità differite e rimanenze di esercizio. Da questo se viene sottratto le “fonti a breve” o anche chiamato “Debiti Correnti” si ottiene il Capitale Circolante Netto.

Se si divide il Capitale circolante per i Debito correnti si ottiene un indice fondamentale che sarà quello di Liquidità Secondaria.. Questo sarà molto importante per la comprensione e

valutazione dell’equilibrio tra fonti e impieghi.

Un altro calcolo sarà quello degli impieghi liquidi, dati dalla somma delle “liquidità immediate” e “liquidità differite”.

Se si sottraggono poi agli impieghi liquidi le “Fonti a breve” o (Debiti Correnti) si ottiene il Margine di Tesoreria.

Per calcolare infine l’indice di liquidità primaria si dovrà fare un rapporto tra gli “Impieghi Liquidi” e “Debiti correnti”. Questo ci permetterà di valutare la capacità dell’azienda stessa nel rispettare le scadenze di natura fiscale nel breve termine. Sarà quindi un indicatore che esprime in termini percentuali la possibilità di fronteggiare i debiti maturati in un periodo precedente. La parte importante sta nel fatto che si calcolano solo con i propri mezzi disponibili nell’immediato e quindi senza andare a ricorrere a risorse “di magazzino”.

Questo calcolo permette di rapportare quindi le disponibilità finanziarie o i crediti operativi che si possono usare o riscuotere nei 12 mesi, raffrontati alle passività correnti che sono obblighi con una scadenza anch’essi di un anno. Questi debiti possono essere sia finanziaria che debiti operativi di regolamento e la valutazione che deve essere fatta dipende a seconda del risultato prodotto.

Come abbiamo detto avremo un valore percentuale e che quindi si dovrebbe collocare tra 0 ed 1. Può però succedere che si vada anche sotto, accendendo diversi campanelli d’allarme per la capacità di rispondere prontamente alle richieste di liquidità che servono per far funzionare l’operatività dell’azienda.

Se il quick ratio sarà pari ad uno, l’azienda ha una disponibilità pari all’ammontare del debito aziendale. Proprio perché si parla di quick ratio, questa liquidità sarà detenuta in banca, in cassa o in forma di crediti a breve termine (entro i 12 mesi). In termini generali finchè si rimane all’interno di questa valutazione si rimane ancora in un territorio non preoccupante che può essere sostenuto ma corretto dall’azienda. Se si dovesse andare verso un valore superiore si avrebbe una situazione ancora più ottimale, dove la disponibilità sarà superiore al valore dei debiti a breve.

Nell’ultimo scenario in cui l’indice risulti essere minore di uno ci sarà una condizione di insufficienza delle disponibilità nel breve termine, trovandosi costretta ad attingere alla vendita di asset per incontrare le scadenze o di chiedere prestiti esterni.

Il primo grafico riporta comunque come si faccia appello a differenti rapporti a seconda della valutazione specifica che si vuole fare, andando a valutare diversi aspetti all’interno di una stessa azienda. Il current ratio e il cash ratio sono altri rapporti che prendono in considerazione un raggio più ampio da una parte e più ristretto da un’altra per capire la situazione di liquidità dell’azienda.

Per quanto riguarda invece la situazione di solidità patrimoniale si cercano di comparare l’ammontare degli Impieghi Fissi con quello delle fonti rappresentate dai Mezzi Propri. Si capisce che se questi ultimi saranno maggiori dei primi, si avrà una situazione positiva e si creerà un Margine di Struttura. Questa sottrazione tra attività immobilizzate e capitale netto farà capire quale sarà la capacità dell’azienda di coprire i finanziamenti con il solo capitale proprio. Se invece della sottrazione si rapportano questi due valori, si ottiene l’indice di copertura del capitale fisso (Mezzi Propri / Impieghi Fissi) che non dovrebbe mai essere inferiore ad uno. Se così fosse significa che il denominatore sarebbe maggiore e si dovrebbe ricorrere alle passività correnti per finanziare il capitale fermo.

L’indice di indebitamento sarà un ultimo spunto che si potrà prendere per capire quale sia il livello di dipendenza da soggetti terzi. Nel rapporto fatto si dividono infatti Mezzi di terzi con Mezzi propri, proprio per andare a comprendere con quale esposizione si opera. Minore sarà questo numero e migliore sarà la situazione per l’azienda.

Per concludere quest’analisi vediamo poi velocemente sul Conto Economico, quali indicatori per capire i flussi economici si possono riportare.

Fino adesso abbiamo analizzato dati provenienti dal Balance Sheet (Stato Patrimoniale) per comprendere la situazione strutturale di un’impresa.

Adesso ci muoviamo verso il Profit & Loss statement, dove generalmente si parte dai ricavi ottenuti dalle vendite e servizi per dedurre poi i vari costi sostenuti per far funzionare l’azienda.

Conto economico: è la definizione dei componenti positivi e negativi di reddito (attività e passività). È redatto in forma scalare e ha una classificazione dei costi per natura (invece che per destinazione). Le voci di ricavo o di costo sono:

- valore della produzione

- costi della produzione

- proventi e oneri finanziari

- rettifiche di valori di attività finanziarie

- proventi e oneri straordinari

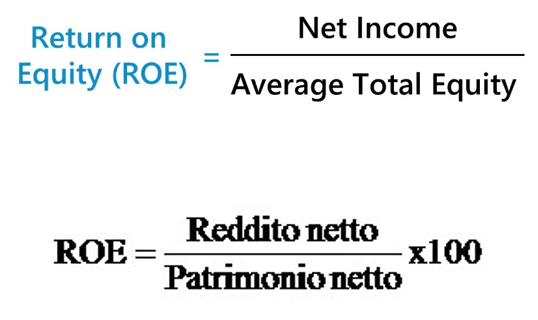

Uno dei primi indicatori che andremo a calcolare è la Redditività sul capitale proprio e si ottiene dal rapporto tra il Reddito di Esercizio e i Mezzi Propri. Questo permette di misurare la capacità di generare utili in relazione al capitale di rischio investito, prendendo al numeratore una voce dal P&L e al denominatore una dello Stato Patrimoniale.

Il rapporto finanziario misura quindi l’efficienza dell’azienda che ha nel generare i profitti netti per dollare di capitale usato e immenso dagli azionisti. Questo ci permetterà di capire se la gestione in termini manageriali sia effettivamente ben fatta nell’allocazione del equity capital in progetti profittevoli che permette di generare ritorni importanti. Rapporti finanziari come ROE, ROA e ROI diventando migliori al loro crescere di valore, proprio a indicare che minore è il patrimonio investito per reddito generato e maggiore sarà il ritorno per l’investitore.

Dopo il ROE andremo dunque a descrivere il ROI (Return on Investments), chiamato anche Redditività del Capitale Investito. Come dice il nome quindi molto chiaramente sarà un rapporto tra quanto viene generato dall’operatività dell’azienda rispetto al capitale investito netto operativo. Quest’ultimo viene dato dalla somma tra il capitale circolante commerciale e le immobilizzazioni operative nette. La prima parte è la somma dei crediti commerciali e delle scorte di magazzino al netto dei debiti commerciali. Le seconde sono date dalla somma degli investimenti al netto dei rispettivi fondi di ammortamento.

Concludiamo con il ROA e ROS.

ROA (Return on Assets) è il rapporto tra il reddito operativo e il totale attivo. Ci permetterà di capire in quale percentuale saranno i ritorni comparandoli al totale delle attività detenute dall’azienda stessa.

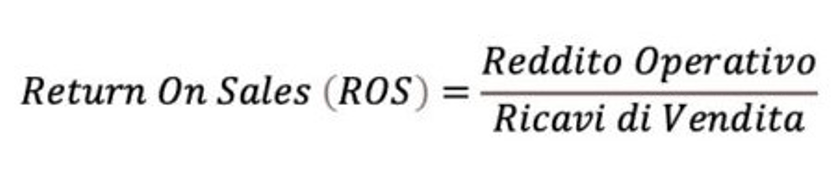

ROS (Return on Sales) è il rapporto che permette di capire la redditività delle vendite. Sarà quindi una divisione fatta tra il reddito operativo e i ricavi ottenuti dalla vendita. Il valore permetterà di capire e avere la comprensione delle capacità delle vendite di contribuire alla creazione e generazione del reddito. Per influenza questo valore bisogna andare a toccare i prezzi applicati e i volumi di vendita (che possono essere poi influenzati essi stessi da posizionamento commerciale, mercato di riferimento e canali di vendita). La parte poi che influisce negativamente saranno i costi variabili e fissi. Così facendo si capisce che otterremo valori più elevati (e quindi migliori per l’azienda) se l’azienda offre i propri prodotti a prezzi alti e con costi operativi più contenuti possibile, così da migliorare l’efficienza aziendale.

La differenza tra le due voci sarà che la prima è il guadagno complessivo dell’attività caratteristica dell’azienda prima della deduzione dei costi per interesse passivi e tassazione (EBIT). Le vendite nette (o ricavi di vendita) sono le entrate totali sottraendo però i rimborsi pagati ai clienti per i resi di merce.