In questo articolo si tratterà un tema che sempre più dovrà essere inserito alla base di un’educazione finanziaria doverosa di un paese fortemente instabile per i piani previdenziali delle prossime generazioni. La scelta migliore in termine di rendimento, tassazione e rischio dovrà necessariamente passare attraverso un’analisi della situazione personale, che potrà successivamente garantire un ritorno futuro capace di far vivere più tranquillamente i nostri anni di riposo.

Tantissimi temi possono essere affrontati riguardo l’impatto che il nostro fondo pensione ha, a seconda dell’uso che ci facciamo, partendo sia dalle nostre finanze personali per finire fino al contributo che esso può dare al progresso verso un’economia più sostenibile e rispettosa.

Per spiegare dunque quali siano le differenze principali che si hanno nel trattenere il TFR tra un fondo pensione o nella società, si deve iniziare nel descrivere cosa effettivamente sia questo acronimo.

Il Trattamento di Fine Rapporto è la prestazione economica che spetta al lavoratore subordinato nel momento in cui il rapporto di lavoro con il suo datore cessa per qualsiasi motivo. Sia che avvenga per licenziamento, dimissioni o raggiungimento dell’età pensionabile il lavoratore avrà dunque diritto ad un compenso paragonabile ad un salario addizionale messo da parte a seconda degli anni lavorati. Il calcolo che (generalmente) viene fatto per quantificare l’entità del TFR è molto semplice:

- Sommare la retribuzione annua divisa poi per 13,5 (ad esempio 25.000 euro di RAL di stipendio diviso per 13,5),

- aggiornare annualmente per indici di rivalutazione stabilito in misura pari al 75% dell’inflazione più 1,5% fisso.

Con lo stipendio annuo lordo preso a riferimento avremo un TFR al termine del primo anno pari a 1.851,85. Nell’anno successivo si procederà nuovamente al calcolo ipotizzando che l’inflazione abbia raggiunto l’1%.

Rivalutazione = 1.851,85 x 2,25% [1,5% + 0,75% (1% x 75%)] = 41,66 euro

Da tenere in considerazione che i dati dell’inflazione che verranno presi saranno quelli forniti dall’Istat dei prezzi al consumo e che ogni anno si deve sommare a quello precedente. Così facendo, al termine del secondo anno il TFR totale che si è messo da parte in questo caso specifico sarà di: TFR= 1.851,85 +1.851,85 + 41,66 = 3.745,37 euro

L’importo che viene calcolato è definito lordo, inglobando difatti anche le tasse che dovranno essere pagate successivamente alla riscossione del TFR con un particolare trattamento fiscale. Questo lo si poteva intuire dal fatto che il calcolo iniziale veniva preso calcolando lo stipendio annuo lordo e non quello netto, pulito dalle varie accise.

Finita questa introduzione tecnica e farraginosa su cosa sia e come esso venga calcolato, si può passare a quali siano i benefici nel trattenere questa somma in azienda o cederla ad un fondo pensione per costruire un piano di investimento complementare. Partiamo dal Decreto Legislativo 252/2005 il quale ha introdotto dal primo gennaio del 2007 la possibilità di scelta al lavoratore di lasciare la quota in azienda o se destinarla alla previdenza complementare.

Esistono da quel momento tre differenti scenari possibili:

- Lasciarlo in azienda in forma scritta,

- Optare per un fondo pensione,

- Silenzio assenso.

Nei primi sei mesi dall’assunzione quindi si dovranno comunicare le intenzioni al datore di lavoro su cosa si voglia fare con la somma accantonata ogni anno, così da muoversi su diversi fronti.

Nel primo caso si dovrà riferire attraverso un documento scritto fornito dall’azienda stessa la decisione di mantenere la somma in azienda. Ci sono due particolarità da tenere conto.

- La prima è come questa decisione può essere revocata in qualsiasi momento in forma scritta.

- e la seconda è che lasciare il TFR in azienda ha conseguenze tecnico-giuridiche diverse in base alle dimensioni dell’impresa. Se l’azienda infatti ha un numero inferiore di 50 dipendenti, il TFR resterà comunque all’interno dell’impresa senza cambiare nulla rispetto alla riforma voluta nel 2007 per la previdenza complementare. Se invece vengono superati i 50 dipendenti, il TFR maturato verrà trasferito al Fondo per l’erogazione del TFR dei dipendenti del settore privato gestito dall’INPS. Il datore del lavoro provvederà ogni mese a versare quanto dovuto sull’apposito conto corrente aperto presso la Tesoreria dello Stato.

Quindi anche nel caso in cui si decidesse di lasciarlo in azienda non verrà tenuto effettivamente in azienda, ma investito in un fondo d’investimento comune. Se l’azienda fosse dotata di più forme pensionistiche, il TFR viene destinato a quella con la maggior quota di aderenti dell’azienda. Se invece non ci fosse la possibilità di investire in forme pensionistiche come fondi chiusi, il datore di lavoro provvederà a versare quanto si matura in FONDINPS.

Nell’ultimo caso, una volta passati sei mesi dall’assunzione se il lavoratore non avesse ancora comunicato nulla al datore di lavoro, scatta il cosiddetto silenzio assenso. Qua in automatico vedrà il datore di lavoro trasferire il TFR in fondi di previdenza complementare stabiliti da accordi collettivi (o territoriali) o anche da possibili accordi aziendali che permettono altre forme collettive.

Quando si decide di spostare il TFR in un fondo pensione se ne distinguono di due tipi:

● Fondi chiusi (o negoziali),

● Fondi aperti.

I primi sono fondi riservati ad altre specifiche categorie di lavoro mentre quelli aperti non sono vincolati a delle classi di appartenenza.

Da chiarire è come al contrario del tenere il TFR in azienda, se si dovesse scegliere di aderire alla previdenza complementare la scelta sarebbe irrevocabile. Inoltre l’iscrizione alla previdenza complementare comporta delle agevolazioni fiscali non da poco che a mano a mano che si maturano gli anni di contributi, si riduce l’aliquota imponibile. La prestazione pensionistica finisce così per essere tassata in modo estremamente vantaggioso, ritrovandoci a pagare un’aliquota ridotta che parte dal 15% e si riduce progressivamente ogni anno dello 0.3% fino ad un massimo del 9% dopo 35 anni.

Nei casi in cui ci si dovesse ritrovare a chiedere un anticipo del TFR per inoccupazione, inabilità o spese sanitarie, l’aliquota che andremo a pagare sarebbe quella che abbiamo accumulato fino a quel momento. Ci sono due distinzioni che però devono essere fatte a seconda della motivazione che si porta per poter effettuare questo ritiro:

- Se richiesto per spese mediche, aliquota al 15% meno lo 0,30% ogni anno dopo il

15° anno di servizio, fino a un massimo del 6%,

- Se richiesto per motivi personali, aliquota del 15%, meno lo 0,30% ogni anno dopo il 15° anno di servizio, fino a un massimo del 9%.

- Se il ritiro invece avvenisse per spese come l’acquisto della prima casa l’aliquota si alzerebbe al 23%.

Oltre a questi vantaggi, per completare i benefici fiscali bisogna anche mettere la deduzione annuale fino a 5174 euro dell’importo versato, andando a risparmiare sulle imposte IRPEF ogni anno. La tassazione sarà poi del 20% sulle plusvalenze generate di anno in anno, ridotta rispetto ad un normale investimento finanziario dove pagheremo il 26%.

C’è da considerare anche come bisogna aver maturato un minimo di otto anni di anzianità presso lo stesso ente o azienda per poter richiedere l’anticipo della liquidazione. Oltretutto, la somma che si va a richiedere non potrà superare il 70% dell’intero TFR maturato fino a quel momento.

Se da un parte può sembrare quindi vantaggioso, bisogna considerare anche i contro che un fondo pensione ha. Sebbene ci sia una divisione per i diversi gradi di combinazione rischio rendimento, nessuno per legge potrà avere una costruzione 100% azionaria. Questo renderà i fondi pensioni inevitabilmente meno performanti di un portafoglio completamente azionario che per il lungo periodo dovrebbe essere la scelta più logica da fare. Oltre questo, una parte della retribuzione non è nelle mie disponibilità immediate in quanto al momento del ritiro avrò solo il 50% in una soluzione unica e il resto diluito in mensilità. Se poi si dovesse cambiare datore di lavoro non avrei accesso al Trattamento, ma rimarrebbe nel fondo a maturare. Proprio per questo la scelta del fondo pensione è tanto profittevole quanto vincolante, considerando che in molti dei casi come già detto è irreversibile.

Per questo motivo quale potrebbe essere una possibile soluzione per comunque approfittare dei benefici offerti dal TFR versato nei fondi pensioni? Aderire versando il minimo contrattuale per chi ha orizzonti temporali di lunghissimo periodo (quindi giovani che entrano nel mondo del lavoro) per ottenere il versamento aggiuntivo del datore di lavoro del 1,5%. Il lavoratore iscritto infatti potrà depositare un contributo mensile, il quale sarà preso direttamente dalla busta paga. Questo gli permetterà di ottenere il diritto di ricevere un ulteriore contributo da parte del datore di lavoro pari, solitamente, all’1,5%. La percentuale dell’ammontare del datore di lavoro è fissato nel CCNL (Contratto Collettivo Nazionale di Lavoro) o dal regolamento aziendale, non presentando così brutte sorprese all’investitore.

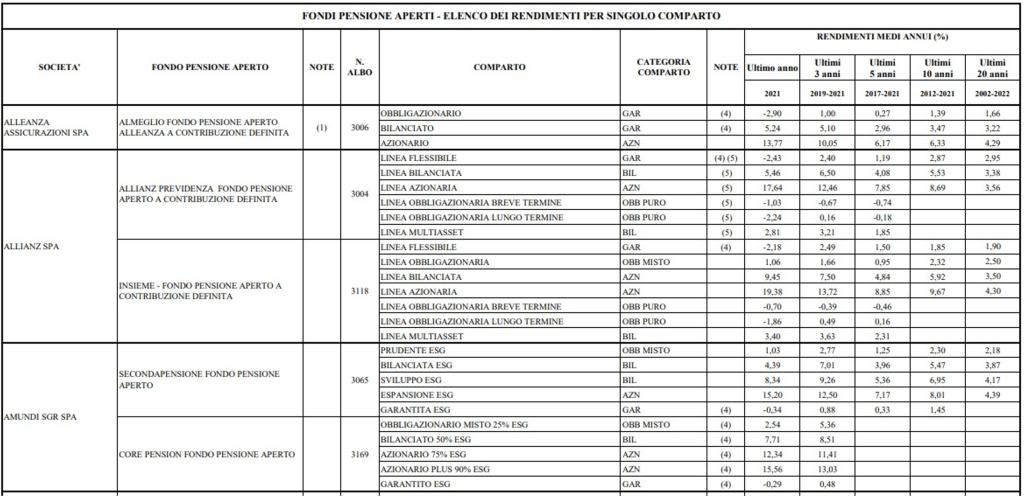

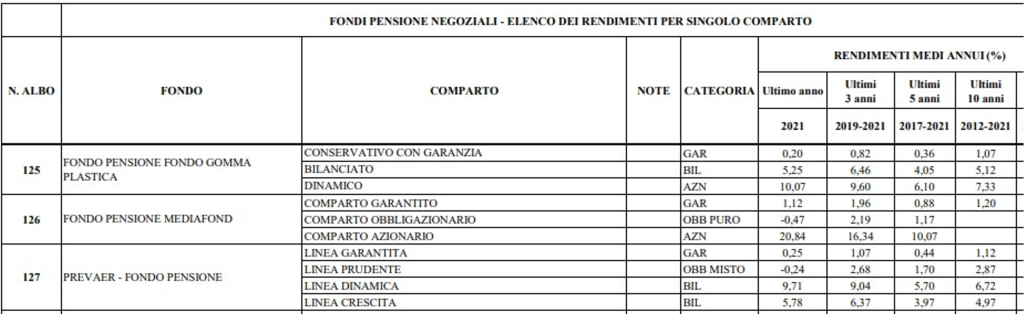

Oltre a questo ci garantiremo una rivalutazione che andrebbe persa della nostra liquidazione e ridurre al minimo il costo-opportunità di avere dei fondi bloccati in uno strumento di investimento che, per legge, sarà più conservativo anche se si scegliesse il comparto più dinamico. Un esempio è quello di Cometa, il quale detiene una linea dinamica composta “solamente” dal 70% di titoli azionari. Nei grafici si riportano esempi di rendimenti dei fondi pensioni sia chiusi che aperti, i quali paragonati al rendimento garantito medio del 2,5% (1,5% + 0,75 dell’inflazione annua) lasciando il TFR in azienda (e alla tassazione agevolata) possono rendere molto di più, specie nei comparti azionari e bilanciati.