Una delle domande essenziali per una corretta composizione del portafoglio è capire quanta liquidità mantenere. La percentuale varierà dalla profilatura del cliente, dal momento storico economico in corso e da altri movimenti o intenzioni di spesa future.

Iniziamo con il chiarire subito che in via generale non ci può essere una percentuale precisa che indica la perfetta situazione da portare in ogni portafoglio, ma che ogni situazione deve essere analizzata per rendere il prodotto più sartoriale ed efficiente possibile a seconda delle priorità di ogni investitore ed opportunità che offre il mercato.

Sicuramente, possiamo dire come il tenere un’alta percentuale da all’investitore una sorta di tranquillità offrendo un vantaggio psicologico e logistico. Non avere soldi investiti infatti in momenti di mercato come quello che stiamo vivendo ora (marzo 2023) permette di non andare incontro a delle perdite pesanti, capaci di generare insoddisfazioni. Ma bisogna comunque stare attenti e sottolineare che una differenza importante tra avere liquidità in portafoglio ed avere un portafoglio liquido, c’è. Ed è anche molto rilevante.

La prendiamo alla larga, partendo da un discorso che può sembrare marginale ma che in realtà si stringe e collega al punto saliente dell’articolo. Iniziamo da una situazione che a noi italiani sta molto a cuore: la pensione.

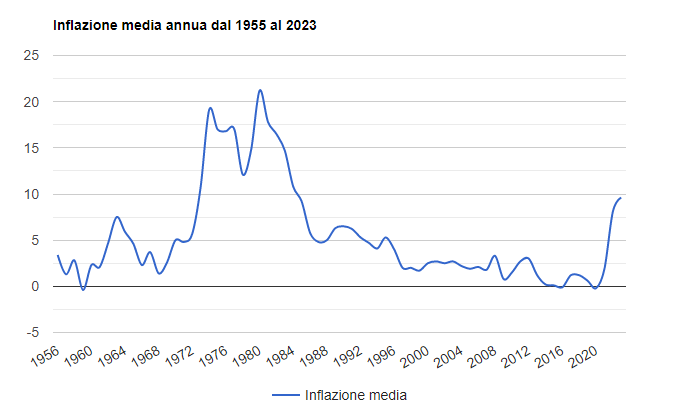

Una delle problematiche è il rendimento che il nostro TFR può avere se fosse lasciato maturare in azienda. Il fondo presso il quale sarebbe investito è stato costituito dal 2007 e prende il nome di Fondo Tesoreria INPS e garantisce un 1,5% + 0,75% dell’inflazione annua. Ma quello che può succedere è una percentuale troppo importante di aumento dell’inflazione senza un conseguente aumento dello stipendio, come è registrato negli ultimi 30 anni. Se infatti i versamenti calcolati in base allo stipendio percepito non cambiano, il ritorno economico che otterremo sarà comunque troppo ridotto per offrire una tranquillità finanziaria di lungo periodo.

Questo che cosa ha a che vedere con la percentuale di liquidità di portafoglio che deve essere presente?

Generalmente la Banca Centrale europea e americana mirano a far crescere il livello dei prezzi tra il 1% e il 2% all’anno. Se il nostro portafoglio avesse una percentuale troppo alta mantenuta in liquidità, i rendimenti che otterremo dalla parte allocata in investimenti potrebbe essere anch’essa “mangiata” da l’inflazione a parità di peso. Se infatti il mio portafoglio detiene circa il 50% in liquidità e la parte investita registra una performance del 2%, complessivamente, considerando un’inflazione del 2% avremmo ottenuta una perdita nel valore reale del portafoglio.

Avere un portafoglio troppo liquido quindi con la speranza di poter fare un acquisto futuro migliore è una scommessa. Il congelamento degli acquisti in un periodo di deflazione secondo le regole comportamentali della macroeconomia da parte della popolazione può succedere per logica giustificata, in quanto appurato che i prezzi stanno scendendo. Farlo al contrario con i mercati finanziari con la certezza che esso possa succedere è solo ludopatia. Inoltre, se ammettiamo che questo possa avvenire in un certo momento storico di crisi, non possiamo sapere a che distanza temporale e quanto la discesa sia forte (e che dunque vada al di sotto del livello iniziale dove si poteva investire).

In momenti di forte stress come questo che stiamo vivendo, cercare di avere una minore parte di liquidità investita e una parte obbligazionaria più importante, può essere una soluzione più sicura per poter accantonare una sorta di investimento “sicuro”. Se al contrario crediamo che la strada dell’attesa e del mantenimento di una parte più importante di liquida sia più utile per acquisti futuri, si sta alzando il livello di rischio con la speranza di un rendimento maggiore. Ci sono comunque da chiarire due punti.

- Il primo è che una parte di liquidità per ri-bilanciare il portafoglio può essere spesso necessaria,

- la seconda è che il problema di cash drag (performance drag) insieme all’erosione del potere d’acquisto dovuto all’inflazione sono reali.

Basti pensare che nel 1960 l’affitto incideva per il 25% sui redditi degli italiani, mentre oggi, per un neo assunto con un salario intorno ai 1.400 euro al mese, strappa il 68%. Anche spese come l’acquisto di una macchina hanno preso un peso decisamente differente andando a corrispondere, a parità di potere d’acquisto, nel 1960 a 6.115 euro mentre nel 2023 una utilitaria base (come ad esempio una panda) servono 14mila euro. Proporzioni che ci devono far preoccupare e che a ragion veduta devono essere affrontate con tutti i mezzi disponibili, anche rischiando di far scendere leggermente il ritorno del nostro portafoglio allocando la liquidità in strumenti meno performanti come il comparto obbligazionario.

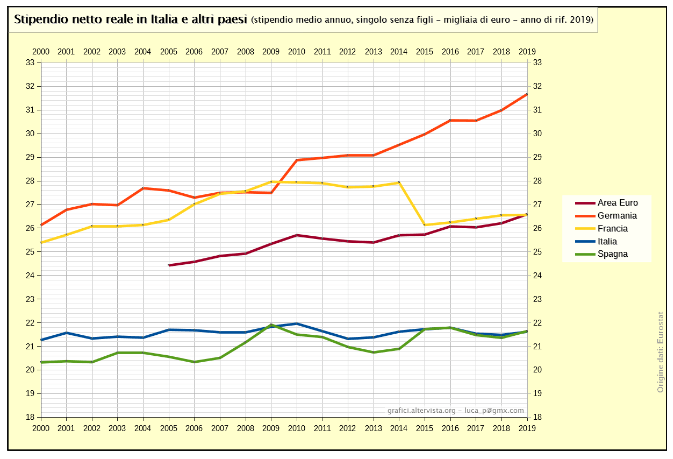

Gli stessi salari come riportato nel grafico non hanno mostrato un aumento negli ultimi 20 anni, svalutando quanto possiamo permetterci giorno dopo giorno.