Negli ultimi mesi, con la crisi economica e l’inflazione che inonda ogni nostro sentiero finora percorso, sembra che le certezze che fino adesso hanno governato i meccanismi di mercato stiano cambiando rotta. Tra le varie rotture e alterazioni che i vari stati hanno fatto o vorranno fare, la volontà di sostituire il Dollaro come valuta di riserva internazionale è sicuramente una delle più importanti.

Cominciamo con lo specificare cosa si intende valuta di riserva internazionale per poi descrivere nel dettaglio cosa questa modifica comporterebbe per le varie economiche e quali obiettivi si devono raggiungere affinché questo possa diventare realtà.

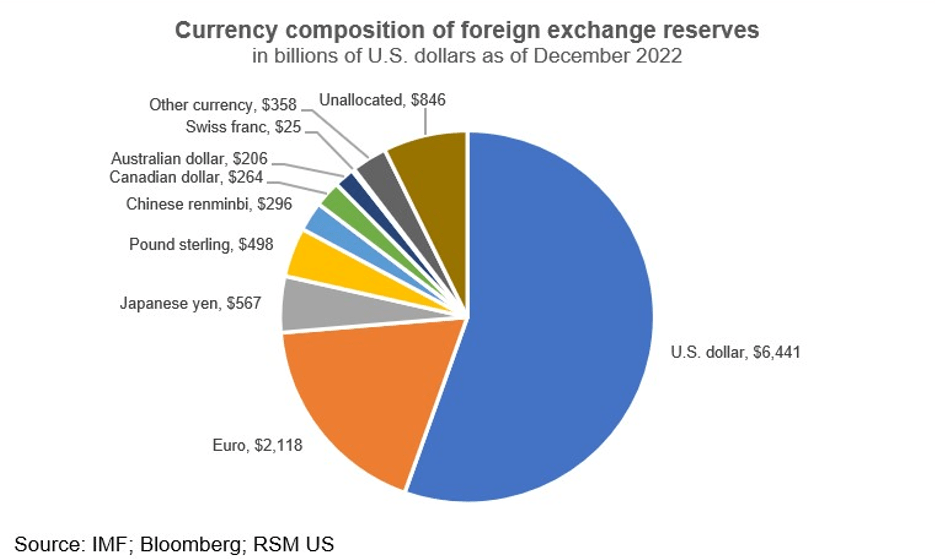

Una valuta di riserva è una valuta che è tenuta in quantità significativa da molti governi ed altre istituzioni finanziarie come componente delle loro riserve di divise estere. Le banche centrali detengono circa il 59% delle loro riserve in Dollari (americani), secondo dati riportati del Fondo Monetario Internazionale e molte delle loro riserve sono detenute in contanti o obbligazioni del tesoro americano come U.S Treasuries. Proprio per questo il quantitativo di debito detenuto all’esterno delle mura americane continua ad aumentare di pari passo con l’espansione economica che caratterizza il nostro sistema economico mondiale, con dei livelli che a metà 2022 hanno raggiunto circa $13.4 trilioni.

Ma da dove nasce quest’articolo?

Nasce da un’intenzione dei paesi BRICS (che rappresentano il 40% della popolazione mondiale e un quarto del Pil mondiale) nel creare assieme una nuova valuta capace di rappresentare un’alternativa credibile al dollaro a livello internazionale. Alexander Babakov, vicepresidente della Duma (assemblea rappresentativa russa), ha affermato a fine marzo che l’alleanza tra Brasile, Russia, India, Cina e Sudafrica stava esplorando la possibilità di creare una moneta capace di dare loro maggiore flessibilità e meno dipendenza dalla nazione con la quale spesso sono entrati in conflitto per visioni politiche differenti.

- Ma quali possono essere i problemi che incontrerebbero nel sostituire una valuta che da ormai 80 anni è adottata a livello mondiale per facilitare il commercio in tutto il mondo?

- Cosa potrebbe succedere al dollaro e agli Stati Uniti se dovesse succedere?

- Cosa significa per questi non avere la loro valuta ma appoggiarsi continuamente al Dollaro?

- E con il gigantesco debito esterno che gli Stati Uniti hanno, se dovesse perdere di valore il Dollaro perché sostituito, cosa succederebbe all’economia americana?

Quanto proposto fino adesso da Babakov al Forum economico internazionale di San Pietroburgo è quello di passare un piano dove prevederebbe prima l’introduzione delle valute nazionali nelle transazioni e successivamente introdurre una valuta rivoluzionaria in forma digitale. Quest’ultima non sarebbe agganciata solo alle riserve d’oro che ogni nazione detiene ma anche da altri beni, come terre rare o la quantità di terreni disponibili. Questo blocco costituito dalle 5 nazioni riportate prima vede una possibilità concreta di espandersi con nazioni come Argentina, Iran, Indonesia, Turchia, Arabia Saudita ed Egitto sull’uscio pronte ad entrare. Si sta passando dunque ad una sempre più forte politicizzazione del gruppo con paesi che necessitano di un distaccamento dalla dipendenza che hanno nei confronti degli Stati Uniti e dalla loro pressione che la politica di coercizione economica di Washington impone tramite l’utilizzo del dollaro.

Le stesse nazioni appartenenti all’Associazione delle Nazioni del Sud-est asiatico (quali Filippine, Indonesia, Singapore, Thailandia, Laos etc) hanno discusso recentemente l’idea di abbandonare il dollaro Usa, l’euro, lo yen e la sterlina britannica per le varie transazioni finanziarie e di assumere le valute locali. In tutto questo movimento una cosa è certa:

Argentina e Brasile hanno raggiunto un accordo con la Cina così da iniziare ad importare ed esportare utilizzando lo yuan e bypassando completamente l’uso del Dollaro Usa. Ma è davvero possibile spodestare il ruolo che il Dollaro ricopre in questa economia? Come abbiamo riportato prima il dollaro è ancora la valuta di riserva con un ruolo fondamentale nel mondo, avendo una quota di mercato all’interno delle varie banche centrali di circa il 60% (quindi delle riserve mondiali di valuta estera). Per poter essere considerata una minaccia questa nuova moneta deve riuscire a raggiungere una quota di mercato dunque molto rilevante. Il tutto necessariamente sostenuto da una credibilità data dalla solidità politica ed economica delle nazioni che la utilizzano, sostenendosi a vicenda e funzionando correttamente le une con le altre. Si necessiterebbe quindi una governance economica stabile che non causi timore negli investitori e da una solida politica monetaria capace di rispondere prontamente a tutte quelle situazioni di stress che si possono creare.

La condizione economica dei paesi è sicuramente il primo punto da risolvere. Parliamo di paesi infatti emergenti, in via di sviluppo che hanno davanti a loro molte incognite che dovranno essere superate per evitare una discesa e un’eccessiva volatilità mai piaciuta all’investitore coscienzioso.

Di cosa si ha bisogno dunque in sostanza per questa sostituzione?

- Quota di mercato importante,

- Governance economica stabile,

- Fiducia degli investitori globali.

Ma più che altro, perché si dovrebbe cambiare questa regola non scritta di utilizzare il dollaro come principale valuta se finora ha funzionato?

Proprio perché è stata imposta dagli Stati Uniti gli unici a guadagnarci sono principalmente loro. Non parliamo di utilità, in quanto avere un bene “comune” che può essere usato in tutto il mondo per velocizzare l’economia è benefico senza dubbio per tutti. Ma chi entra in sofferenza e in dipendenza sono tutti gli utilizzatori della valuta estera al loro paese. Gli Stati Uniti faranno sempre conto sul dollaro proprio perché è la loro, ma tutte le altre nazioni non hanno avuto il diritto di scegliere quali “mali” avere. Una delle possibili ragioni infatti è ridurre questa enorme dipendenza dal Dollaro. La maggior parte dei paesi del mondo con un’economia di stampo neoliberista ha una importante quota della loro riserva personale in dollari, proprio perché considerato un bene rifugio al pari dell’oro e perché utilizzato costantemente nel mercato. Ma questo sta anche a significare la grande influenza che il cambio del valore del dollaro ha, sulla loro personale economia, influenzata profondamente da fluttuazioni del tasso di cambio del dollaro. Si aumenta l’autonomia economica e si aumenta la diversificazione della valuta estera, così da riuscire a ridurre i rischi associati nel detenere un singolo asset nelle pance delle loro banche centrali. La realizzazione di questa nuova moneta metterebbe nella condizione di offrire un’alternativa di investimento e non essere “costretti” per sicurezza a detenere solo una moneta.

Vediamo un po ‘ di informazioni tecniche.

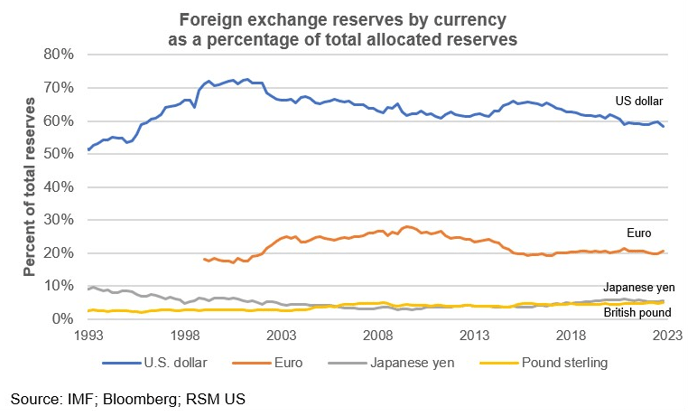

Il dollaro conta come detto in precedenza circa il 60% delle riserve di valute globali nel 2022, diminuendo rispetto al picco del 70% di venti anni fa ma più alto rispetto al 50% di trent’anni fa. Questo movimento dunque, più che avere un’effettiva validità quantitativa e qualitativa si muove sulla base di lamentele di quelle economie che vedono delle disparità di potere nei confronti degli Stati Uniti e della loro gestione politica. Un dislivello però da non sottovalutare, capace di creare dei malcontenti e prendere magari forma in iniziative come quella studiata in questo articolo.

Però i dati non supportano la ribellione e non vedono come la strada della sostituzione sia in discesa. Il sistema finanziario globale rimane connesso alla stabilità del dollaro e lo stesso Yuan dipende il suo valore dalla profondità della liquidità dei mercati globali basati essa stessa sul Dollaro. Questo affidamento rafforza a sua volta l’egemonia del dollaro in una confronto con la seconda economia mondiale che non può reggere assolutamente il confronto. La Cina infatti, che da sola detiene il 2.7% delle riserve globali per poter avere una valuta di riserva mondiale dovrebbe liberalizzare la moneta nazionale, con un conseguente allentamento del potere su di essa e dunque una minore abilità delle autorità regolatorie nel controllare il credito e cessare qualsiasi tipo di controllo su current e capital account. Questi ultimi altro non sono che le due metà della bilancia commerciale di un paese. Il current account rappresenta l’utile netto di una nazione in un determinato periodo di tempo mentre il capital account registra i cambiamenti negli assets e liabilities (attività e passività) in uno specifico anno. Un po ‘ come se si andasse a leggere uno stato patrimoniale e un conto economico ma con un’azienda che non controlla più con cosa sta pagando i fornitori o guadagnano dai clienti.

Ma la Cina difficilmente renderebbe questo possibile, dovendo cambiare la loro struttura economica legata profondamente a una visione politica e culturale molto distaccata da quella americana.

Oltre alle riserve detenute dalle varie banche centrali il dollaro viene utilizzato per gli scambi internazionali, totalizzando una quota di quasi il 90% assieme all’Euro secondo una recente analisi della Federal Reserve Bank di NY. Non si parla neanche più solo della forza economica che devono creare in una ipotetica alleanza ma anche l’affidabilità del loro sistema finanziario, con una profondità e liquidità fondamentali per costituire la spina dorsale della nuova moneta. Il commercio passa inevitabilmente dunque anche dal mercato finanziario e dalla risposta che esso dà della realtà. Nel grafico si riporta la composizione delle riserve in valuta estere detenute, con una quota come riportata prima del 59% mossa principalmente dalla necessità ed opportunità dei paesi nel detenere valuta liquida e di investire nei titoli di stato americani emessi in dollari.

Ma come si determina una valuta di riserva mondiale? Il fatto di detenere in quantità significative una valuta esterna a quella nazionale fa capire il grado di affidabilità che deve avere e trasmettere. Come detto in precedenza per la Cina, ci si affida il nostro stato patrimoniale e al conto economico. Per poter dunque essere accettata a livello mondiale i criteri economici e sociali includono:

- La stabilità del sistema politico del paese emittente

- La dimensione e le prospettive della sua economia

- L’integrazione globale dei suoi mercati e dell’economia

- Un sistema trasparente e aperto

- Un sistema legale credibile

- La qualità del suo debito sovrano

- L’abilità nel sopportare costi associati ad una valuta di riserva

- La dimensione, profondità e liquidità del mercato finanziario

Viene da solo che il predominio del dollaro e dell’Euro sia giustificato rientrando in tutti e questi sette criteri, ovviamente chi più profondamente e chi meno. Se dovessimo infatti prendere altre valute potremmo facilmente trovare dei cavilli rientranti in questo breve elenco che non hanno permesso ad altre currency di prendere il posto del dollaro (e in parte dell’Euro).Il franco svizzero ad esempio ha alle spalle un’economia decisamente troppo piccola per influenzare i commerci di tutto il mondo, sebbene venga vista a tutti gli effetti come un asset estremamente solido da tenere in portafoglio con ad esempio delle obbligazioni di stato. Il rublo russo, dall’altra parte, opera sotto un regime di opacità, perdendo la condivisione di una visione politica trasparente come potrebbe essere quella dei paesi liberali. Le stesse criptovalute basate esclusivamente sulle regole di mercato (domanda offerta) si perdono proprio a causa del loro punto di forza: la decentralizzazione. Per fortuna o sfortuna poter controllare una volontà dalle banche centrali permette anche di legarla ad un’economia (che deve essere solida per ricoprire questo ruolo) e alle varie manovre di politica monetaria. Il non poter fare questo la rende indomabile, senza briglie e causando così una volatilità ingestibile quando si devono controllare sistemi sanitari, pensionistici e infrastrutture vitali di un paese.

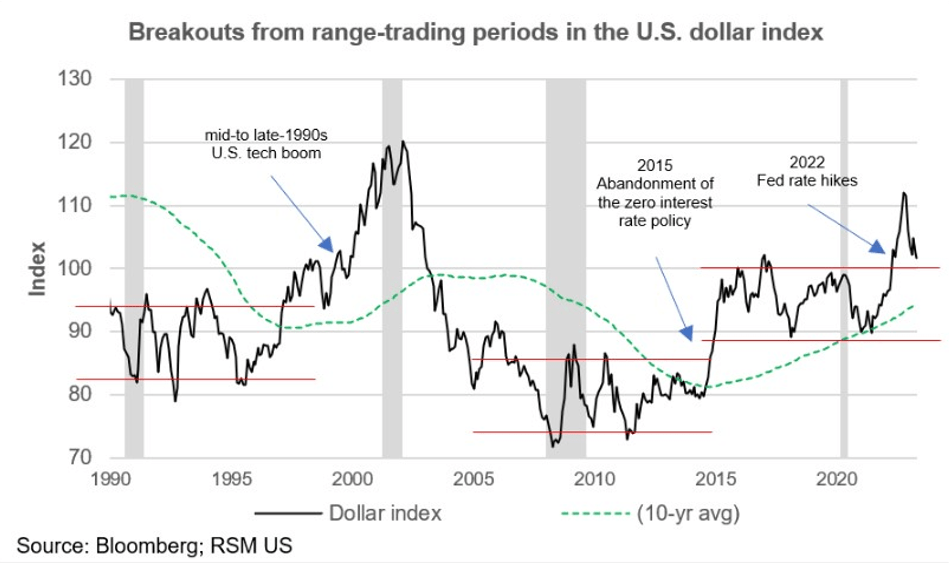

Per concludere si riporta la stabilità del dollaro che, per ora, non ha mai deluso.

Come si può percepire dal grafico riportante il dollar index dal 1990 ai giorni nostri, ci sono state delle fluttuazioni importanti ma si sono sempre tenute in zone “gestibili”. Ricordiamo che il dollar index altro non è che una media ponderata del tasso di cambio con le sei differenti zone economiche sviluppate, quali: l’area Euro (peso del 58% nella media ponderata), Giappone, Inghilterra, Canada, Svezia e Svizzera.

Dal 1990 il dollaro ha avuto tre episodi di riduzione nel valore a confronto delle altre valute, con politiche monetarie e fiscali che sono intervenute per riassestare la situazione. Tutto questo ha creato un aumento dei tassi di interesse importanti nell’ultimo periodo. Proprio perché i tassi applicati dalla Fed rimangono più interessanti rispetto a quelli delle altre economie, i Treasury continueranno a rimanere una delle parti chiavi nella costruzione dei portafogli degli investitori di tutto il mondo, che essi siano retail, istituzionali o Stati stessi. Tutti questi asset denominati in dollari andranno dunque a gonfiarsi di valore proprio in relazione al sottostante che si acquista, capace di dare maggiori rendimenti accompagnato da una valuta stabile e lungimirante.