Con le banche al centro della nostra economia, avere una comprensione di quali siano i parametri per valutare la loro solidità è indispensabile per avere un quadro completo del funzionamento della macchina capitalista. Come per tutte le norme o parametri ci sono stati degli aggiustamenti di tiro nel corso del loro utilizzo, proprio per far fronte come vedremo a dei mercati sempre più complessi e situazioni di crisi che hanno esposto i vari punti deboli di quelle precedenti.

Al centro dell’articolo di oggi ci saranno gli Accordi di Basilea e le varie modifiche che sono state apportate proprio per cercare di rendere queste misure più idonee alle varie richieste del mercato e soprattutto dei cittadini. Nel 1988 il Federal Reserve Board, con l’appoggio di altre nazioni come Belgio, Canada, Francia, Germania, Italia, Spagna, Olanda, Svezia, UK e Lussemburgo annunciò un accordo su i nuovi standards per i capitali che dovevano essere mantenuti dalle varie banche per risultare come affidabili. Furono ufficializzati nel luglio del 1988 e volevano incoraggiare le banche principali nelle varie economiche di mantenere la loro posizione di capitale forte, ridurre le disuguaglianze nei requisiti di capitali tra i differenti paesi per promuovere una competizione onesta e mantenere il passo con i rapidi cambiamenti dei vari servizi finanziari.

Quello che dunque andremo a vedere saranno principalmente dei rapporti tra determinate voci che si trovano nel bilancio pubblicato dalle banche, capaci di far capire in quali situazioni verte la banca e fare delle previsioni per il futuro.

Con il Basel I si vede l’introduzione del requisito patrimoniale minimo, quindi quella quota di capitale attraverso la quale si devono proteggere i depositanti dal rischio che l’attivo bancario diventi insufficiente a ripagare i debiti. Una banca che non rispetta certi requisiti finisce per essere sottocapitalizzata e che dunque, funzionando con un meccanismo di leva finanziaria eccessiva, risulta per essere poco affidabile in situazioni più di crisi. Il capitale bancario, quindi l’equity, deve essere almeno pari all’8% dei crediti concessi alla clientela.

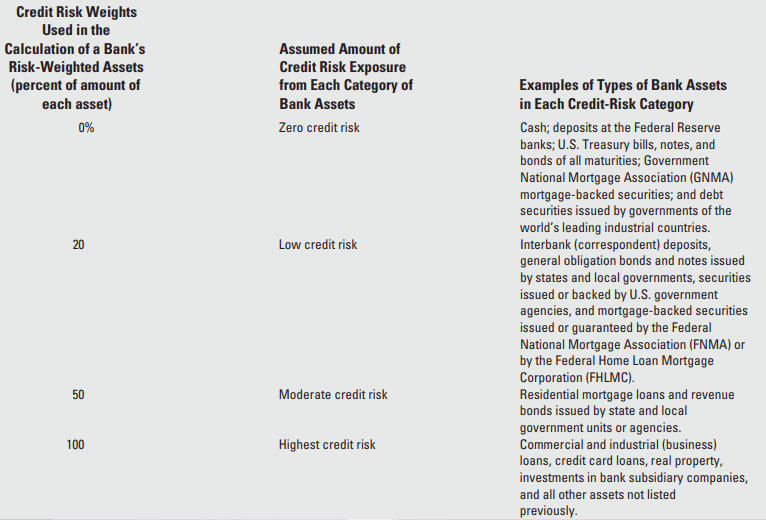

Questo però non bastava per dare un quadro completo in quanto ogni attività doveva essere necessariamente legata al grado di rischiosità dell’istituto che riscuoteva il fondo. Furono così introdotti i coefficienti di ponderazione attraverso i quali si potevano permettere analisi più accurate a seconda delle securities e dell’emittente. Spieghiamo meglio.

Il rapporto che si va a fare per controllare la fragilità o solidità di una banca è prendendo il Core capital (Tier 1) quindi il patrimonio di base o il capitale supplementare (Tier 2) e si divide per la quantità di asset nei quali degli investimenti sono stati fatti. Nelle immagini che si riportano il denominatore viene riportato “risk weighted asset” proprio perché ognuna delle attività nelle quali si avrà investito dovrà essere moltiplicata per un coefficiente di rischio.

Questo meccanismo di media ponderata fa capire che se anche avessimo in termini nominali una sproporzione tra il capitale e le attività fatte, se quest’ultime rientrano nella massima sicurezza con un coefficiente di 0.00 ci si potrebbe investire fino a quando si hanno dei soldi a disposizione (in via teorica).

Il capitale di base (Tier 1) include:

- il capitale versato;

- le riserve (compreso il sovrapprezzo azioni);

- gli utili non distribuiti.

Sono esclusi dal Tier 1 capital: le azioni proprie, l’avviamento, le immobilizzazioni immateriali e le perdite dei vari esercizi (compreso quello in corso).

Dal Tier 1 capital rimangono escluse anche le rettifiche di valore operate sul trading book (portafoglio di negoziazione). Per il capitale supplementare (Tier 2) quindi includiamo altre forme di capitale come le riserve per perdite di mutui e debiti, strumenti di capitale di debito subordinati, intermediate-term preferred stock e così via.

Nel Basel I quindi si è concordato che per qualificare se una banca è adeguatamente capitalizzata si devono rispettare questi due criteri:

- Il rapporto tra Tier 1 e le total risk-weighted assets deve essere di almeno il 4 per cento;

- Il rapporto tra Tier 2 e le total risk-weighted assets deve essere di almeno l’8 per cento.

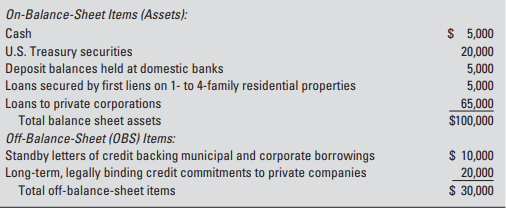

Se quindi una banca avesse 4,000 in Tier 1 e 2,000 in Tier 2, con un totale di 100,000 nelle varie attività si dovrebbe avere rispettivamente il 4% e il 6%. Ma così non è proprio per la possibilità di moltiplicare le varie attività per i differenti asset. Con l’esempio riportato nell’immagine facendo le varie moltiplicazioni si otterrebbe un rapporto tra 4,000 ma diviso 80,500 dando così discreta margine di manovre aggiuntiva per delle eventuali operazioni supplementari.

Se ci muoviamo in direzione del Basel II vedremo come gli alberi maestri che tengono la struttura si spostano, aggiungendo enfasi su:

- I requisiti di capitale minimo per ogni banca sono stimati sulla loro personale esposizione al rischio dipendente dal credito, mercato e rischi operazionali

- I controlli di supervisione per ogni procedura di controllo rischio e il livello di adeguatezza del loro capitale deve essere fatta per assicurare che essi siano “ragionevoli”

- Maggiore trasparenza di ogni banca sulle proprie condizioni finanziarie così che la disciplina del mercato può diventare una forza persuasiva per mettere le banche con situazioni più a rischio nella condizione di doverlo diminuire.

Si formano così 5 differenti classi che vanno a distinguere le varie situazioni:

- Ben capitalizzata. Un’istituzione depositaria deve avere un rapporto di Tier 1 capital e risk weighted assets di almeno il 6% e una del total capital (Tier 1 + Tier 2) to risk weighted assets di almeno il 10%. Così facendo non si occorrono in restrizioni significative per le proprie operazioni di espansione;

- Capitalizzata adeguatamente. Tier 1 al 4% e Tier 1 + Tier 2 all’8%.

- Sotto capitalizzata. Fallisce nell’incontrare almeno una dei due parametri (nell’analisi non si tiene in considerazione del leverage ratio, rapporto importante che deve anch’esso essere rispettato). Per questo motivo la banca andrà incontro a dei vincoli e restrizioni di vario tipo includendo limiti su dividendi che è permessa di pagare e accesso a liquidità straordinarie come quelle offerte dalla Federal Reserve attraverso il Discount Window Lending.

- Pesantemente sotto capitalizzata. I valori per rientrare in questa categoria sono di un 3% per il primo rapporto e di un 6% per il secondo. Ci saranno molte limitazioni nei movimenti permessi alla banca come limiti su tassi di interesse per i depositi che possono essere pagati e in casi eccezionali anche fusioni obbligatorie.

- Criticamente sotto capitalizzata. In questa situazione le imposizioni diventano incredibilmente stringenti, cercando di salvare quanto possibile e di evitare l’effettivo fallimento dell’istituto.

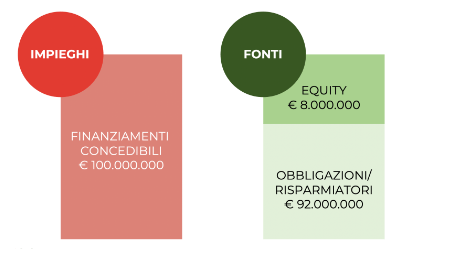

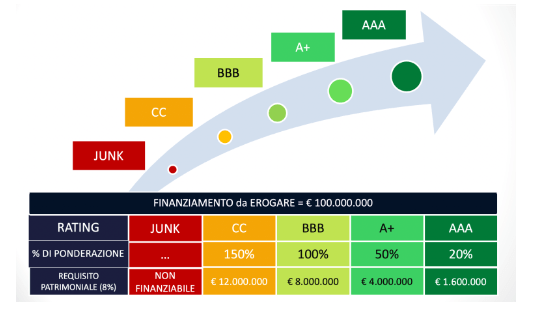

Questi Accordi di Basilea II entrano dunque ufficialmente in vigore nel 2008, proprio successivamente ad una delle più gravi crisi del sistema finanziario mai avvenuta. I criteri dunque di calcolo si sostituiscono e riformati, mantenendo la parte di comprensione del rischio ma cercando di strutturare in modo da sensibilizzare la regolamentazione all’attività di ogni prestito. Anche attraverso la differenziazione di diverse tipologie di rischio per tipologie di clienti identiche. Proprio per questo l’introduzione dei “rating” fu doverosa e dunque il giudizio assegnato dalla banca da cui far dipendere il requisito patrimoniale delle imprese.

La principale novità quindi riguarda la misurazione e gestione del rischio di credito. Questo rischio si lega all’insolvenza del cliente (inadempimento) generando delle mancate entrate all’istituto che concede il prestito. Con questi accordi si cambia la metodologia di calcolo del rischio di credito e si offre alle banche la possibilità di valutare i propri clienti privati in base alla rischiosità. Quest’ultima viene misurata attraverso appunto il rating esterno per le aziende di grandi dimensioni (quindi fornito dalle agenzie di rating) e con la metodologia dei rating interni alle banche stesse per le Piccole e Medie Imprese.

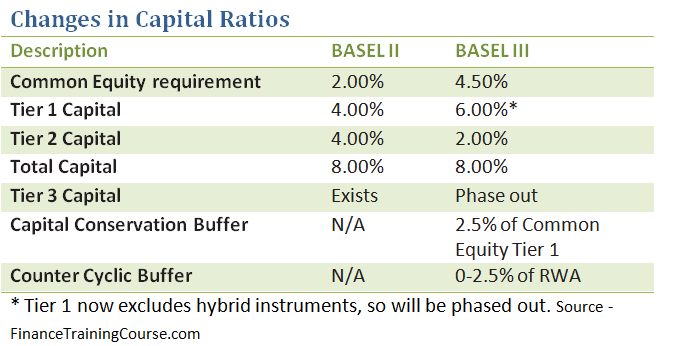

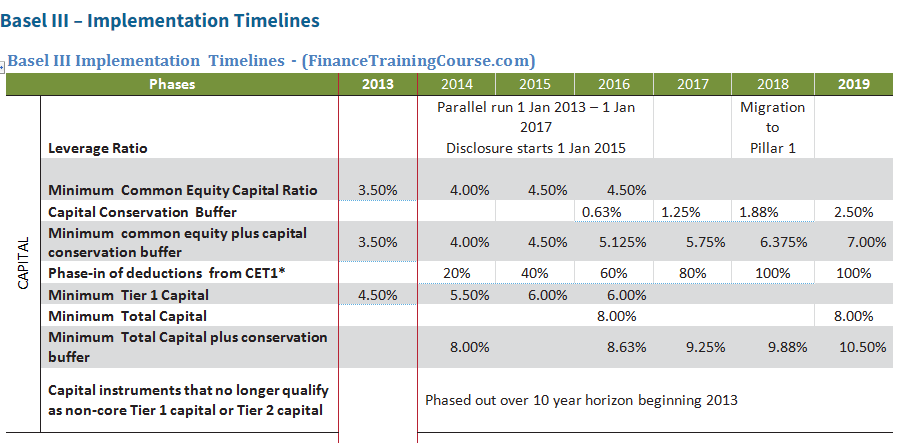

Concludiamo l’articolo con il sottolineare come l’introduzione del Basel III nel 2010 doveva essere, proprio per il momento storico che si stava vivendo, più stringente dei precedenti richiedendo maggiore trasparenza e risultati di rapporti più alti.

Si tende dunque a voler incrementare la parte Core del capitale proprio per fornire maggiore stabilità e sicurezza al mercato connesso fisiologicamente, per il sistema economico in cui si opera, con i vari istituti di credito. Si vuole precisare comunque come gli Accordi di Basilea oltre che ad essere in “costante” aggiornamento per calzare sempre in modo più idoneo all’economia e al sistema finanziario, hanno regolamentato un quadro estremamente complesso che non può essere riassunto in un semplice articolo. Oltre che aver sintetizzato per rendere il più chiaro possibile quali siano stati gli obiettivi raggiunti, si è dovuto scegliere nel paper quali i rapporti (ratio) inserire e quali non, cosi che potevano comunque fornire un quadro, sì generico, ma esauriente della situazione. Quindi teniamo in considerazione come questo Cet1 Ratio sia il principale metro di paragone per stabilire se le banche europee siano sicure o meno.