La curva dei rendimenti (o yield curve) è uno strumento molto utile che può essere utilizzato per avere una comprensione più generale di quanto sta succedendo nel mercato e di come i tassi di interesse potrebbero avere, se capiti, dei riscontri positivi per il nostro portafoglio.

Infatti, non solamente i tassi di interesse esercitano un effetto diretto sui rendimenti del nostro segmento obbligazionario del portafoglio, ma anche su quello azionario. La capacità infatti di generare utili per un’azienda è direttamente collegata al livello dei tassi, così che al loro variare la stessa remunerazione diretta agli investitori (azionisti) sia per i dividendi concessi che per variazioni del valore in borsa, varierà anche il loro rendimento.

Iniziamo per gradi, seguendo un procedimento deduttivo.

Quando parliamo di curva dei rendimenti ci sono due variabili da tenere in conto che vanno a costruire il piano cartesiano: Il rendimento (in percentuale) e la durata temporale. Con il termine rendimento si va a descrivere, semplificando, il guadagno annuale che si percepisce su un determinato investimento e, trattandosi del reparto obbligazionario, del prezzo di acquisto al quale otteniamo l’asset e a quale tasso di interesse vengono staccate delle cedole. La definizione dunque di yield curve non è altro che un grafico cartesiano che permette di comprendere quale sia il rendimento alla scadenza e la vita residua di determinate obbligazioni.

La variazione dei vari rendimenti per anni di maturità del prodotto dipende da diverse variabili.

- La politica monetaria che la banca centrale sta attuando,

- Che percezione della salute economica di uno stato (o emittente) si ha,

- L’effettiva situazione economica dell’emittente e dell’ambiente circostante.

La curva dei rendimenti infatti cambia costantemente e deve essere analizzata nella sua evoluzione (non prendendola in frame divisi fra loro) così da poter capire l’andamento che si sta avendo nel mercato. A seconda delle valutazioni che gli investitori ed analisti faranno in merito all’andamento futuro del mercato (quindi con aspettative rialziste o ribassiste) ci saranno varie tipologie di risposta.

Nel momento in cui ci sono previsioni di rialzo, chi investirà cercherà di non rimanere impegnato con delle scadenze troppo lunghe così da non bloccare il capitale. Allo stesso modo, coloro che si indebitano per lungo termine (come ad esempio chi prende mutui o prestiti) tenderà ad affrettarsi per evitare di pagare di più.

Se invece le previsioni sono al ribasso, lo scenario sarà identico ma solo capovolto. Una domanda crescente per investimenti nel breve (aumentando dunque i fondi per prestiti di breve termine) e una riduzione di domanda per il lungo periodo. Come ogni bilancia economica che deve cercare di trovare un equilibrio, le aspettative di crescita genereranno dei movimenti dei tassi di interesse visto l’eccesso di offerta sulla domanda nel breve termine di fronte a un eccesso di domanda sull’offerta sul lungo periodo. Il decremento consequenziale dei tassi di interesse a breve termine con il corrispondente aumento dei tassi a lungo dimostra come gli stessi rendimenti devono trovare un punto di equilibrio e che, per potersi muovere consapevoli, si deve comprendere in quali situazione economica ci si trovi con dati a più riprese.

Ci sono tre tipologie di curve dei rendimenti:

- Curva normale dei rendimenti

- Curva Piatta dei rendimenti

- Curva invertita dei rendimenti

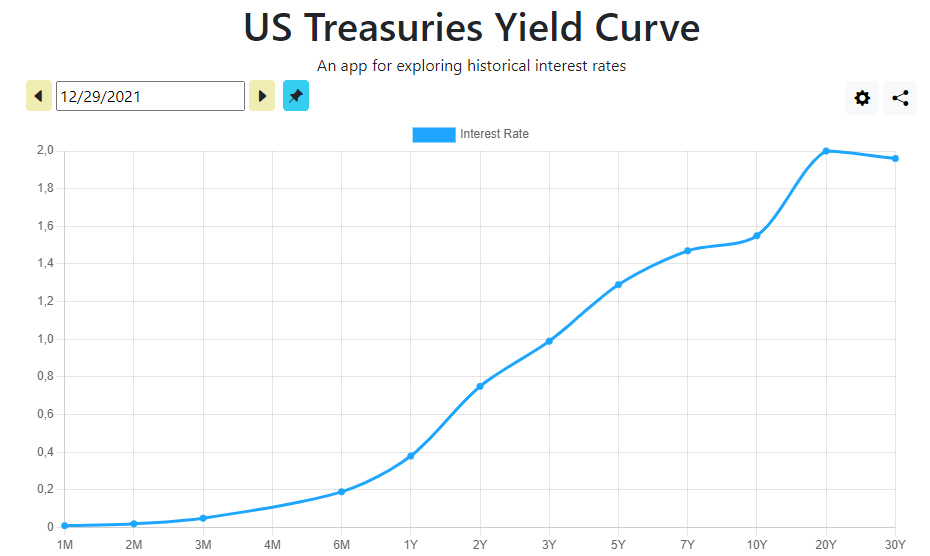

1) Nel primo caso la definizione di “normalità” viene data proprio per l’idea logica che sostiene questa costruzione della curva. Come detto in precedenza e come mostreremo successivamente con dei grafici, le variabili del piano cartesiano che segnano i bordi della curva vengono descritte da rendimento (yield) e durata temporale. All’aumentare quindi della durata temporale per natura fisiologica aumenta anche il rendimento offerto, in quanto l’investitore deve essere ripagato maggiormente per lo sforzo fatto. Difatti, in quanto si stanno comunque prestando dei soldi, più si aumenta l’arco temporale e più rischi quali inflazione, insolvenza e volatilità dei tassi diventano reali e imprevedibili.

2) Nel secondo caso, di natura più transitoria e più intermedia per le mosse fatte dagli investitori. Ovviamente dipenderà dalla profilatura del cliente e dalla costruzione del portafoglio (quindi cosa necessita in quel momento) ma si consiglia di non andare ad investire in un lungo periodo, dove comunque non si verrebbe ripagati a sufficienza.

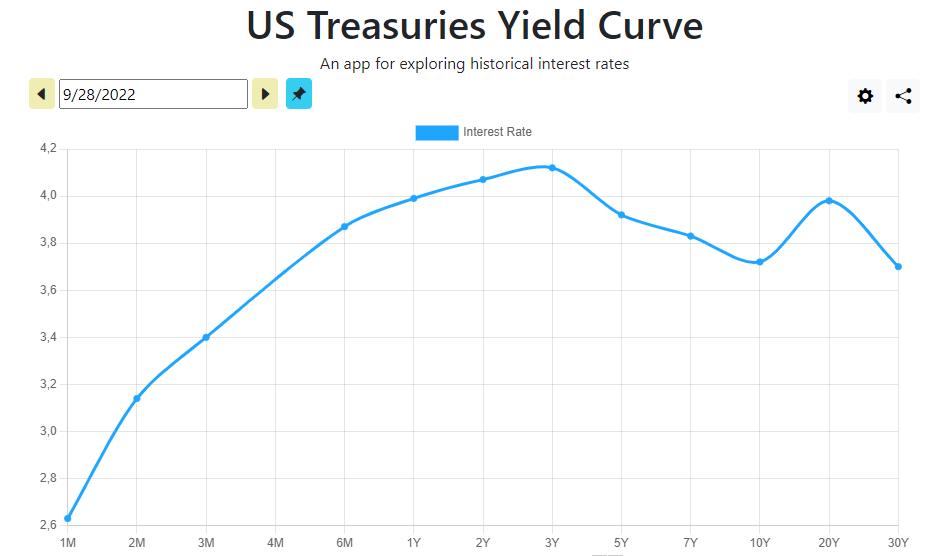

3) Nell’ultimo caso, quello più insolito e più illogico, il rendimento maggiore è quello offerto nel breve termine e quello più basso sarà via via allungando il nostro orizzonte temporale. In genere, quali potrebbero essere le conclusioni. La prima è come c’è una grandissima percezione di instabilità nel breve termine che tende a far schizzare i rendimenti. La seconda è come spesso questo dato abbia fornito un campanello d’allarme per una futura recessione nei mercati.

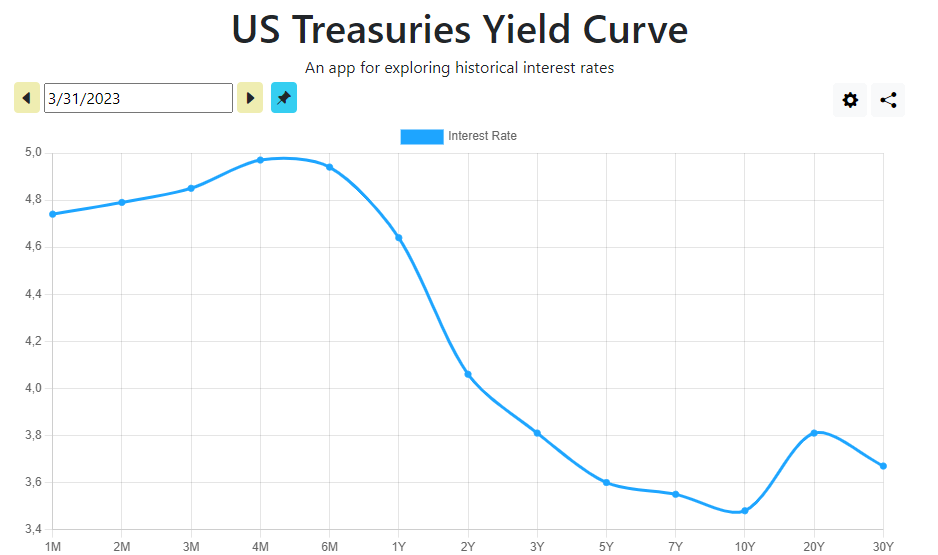

Per cercare di dare fisicità a quanto scritto, ho deciso di riportare differenti dati sulle varie curve dei rendimenti dei seguenti mercati:

USA

Italia

Giappone

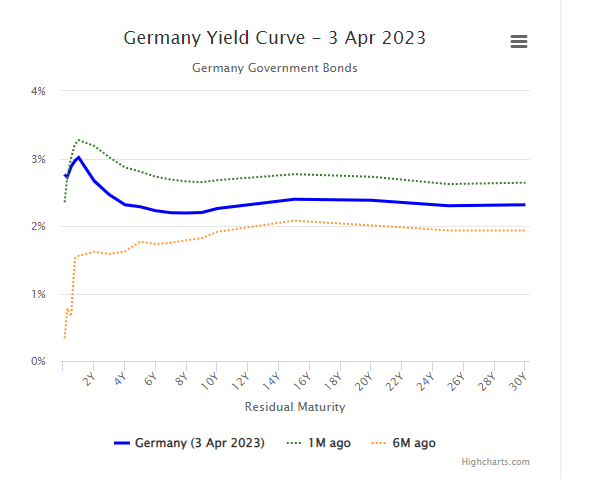

Germania

La curva dei tassi può essere costruita con qualsiasi tipologia di obbligazione, che possa essere statale/governativa o corporate. Ovviamente ci sono alcune obbligazioni che vanno a descrivere un pò il benchmark da prendere a riferimento e sono quella americana (Treasury) e il Bund per il mercato europeo. Questo viene fatto in quanto considerate più sicure e dunque affidabili per poter costruire una sorta di schema che offre un comprensione del rendimento (e del rischio) che bisogna sopportare in quanto investitori. I grafici riportati difatti non sono altro che i rendimenti dei titoli governativi dei vari paesi e i vari confronti per il diverso orizzonte temporale. Una cosa che si può notare è come ognuno di questi tre (ad oggi 3 aprile) mostra le tre differenti tipologie di curve.

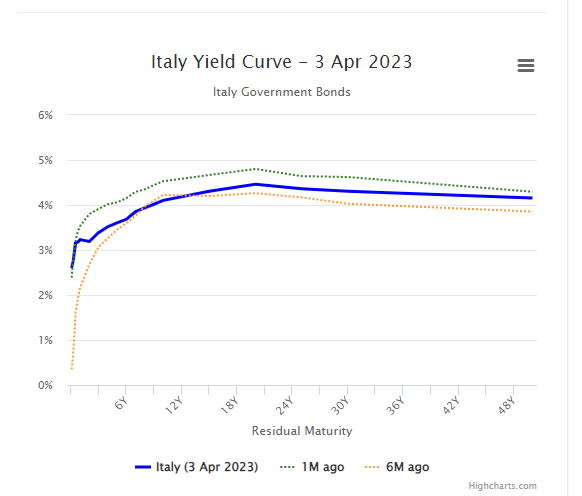

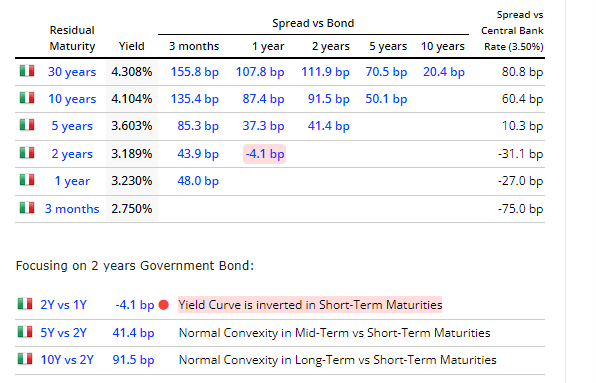

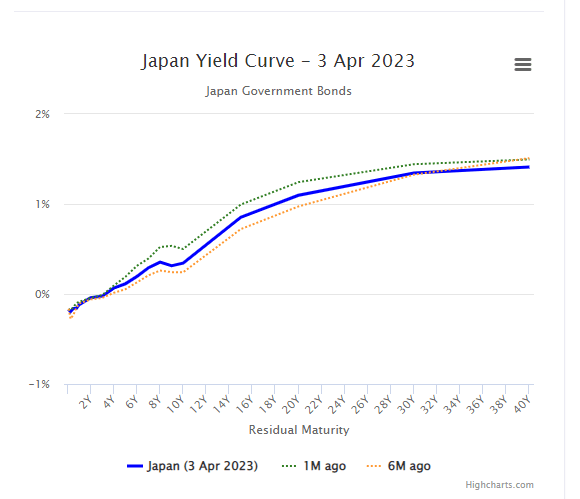

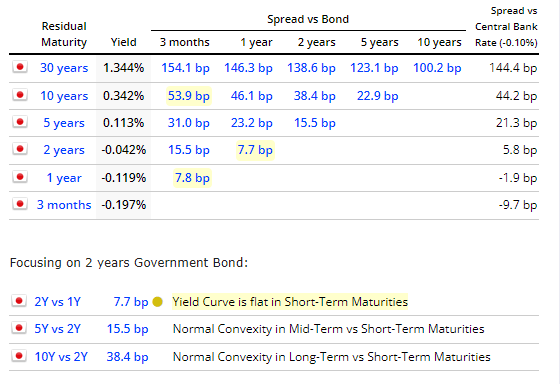

L’italiano (ma soprattutto il giapponese) ha una curva dei rendimenti normale e quindi inclinata positivamente, sebbene sia quello meno sicuro data l’importanza dei tassi di interessi.

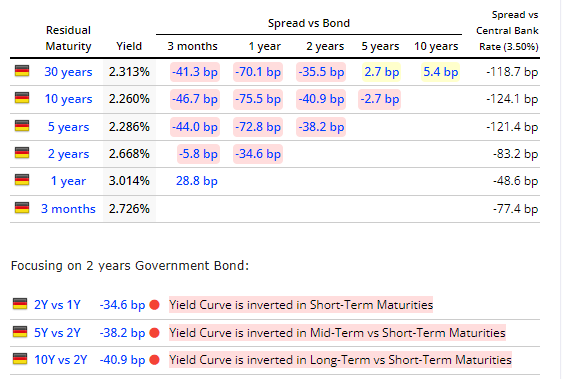

Il tedesco mostra una curva pressoché piatta, se si eliminasse il segmento del brevissimo termine.

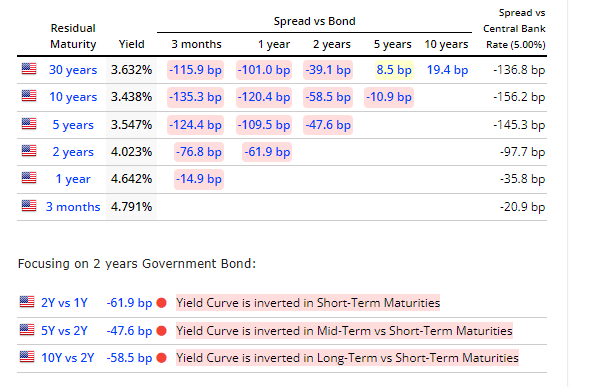

Gli Stati Uniti invece hanno avuto una evoluzione negativa data l’entrata decisa del Federal Reserve per una politica restrittiva, la quale dopo mesi di aiuti e complice di un malfunzionamento fiscale, ha fatto crescere un’inflazione talmente forte da generare grandissima instabilità nel breve periodo. Tutto questo mostra una evidente curva dei rendimenti invertita, con uno spread tra le obbligazioni 30ennali e quelle di tre mesi fino a quasi 116 punti base.

Considerando che parliamo di rendimenti che dovrebbero essere invertiti, beh sì, è un problema.