Se si dovesse prendere in esamina tutti i tassi di interesse, come essi a seconda della durata variano e quali sono i fattori e forze che permettono questi cambiamenti dovremmo scrivere decisamente un paper.

Per cercare di rendere semplice ed efficace la spiegazione nell’articolo andiamo ad analizzare come i tassi di interessi mossi dalle banche centrali variano a seconda dei differenti periodi economici e come potenziano o rallentano eventuali opportunità o minacce del mercato.

Per prima cosa capiamo come l’inflazione viene misurata e quali indicatori andiamo a controllare nel momento in cui volessimo investire sul mercato. Ci sono due principali metodologie che vengono utilizzate:

- La prima è basata sulla misurazione diretta periodica mensile delle variazioni dei prezzi di un paniere prestabilito di beni e servizi. Questa misurazione può essere per un gruppo ridotto, definito Core, o generico che prende il nome di Indici di Inflazione. Quando nel 2022 si doveva tenere sotto controllo da investitori la variazione dei livelli del cambiamento dei prezzi si andava a controllare le pubblicazioni mensili de Core Index o del Consumer Price Index per poter dunque capire quali potevano essere le ripercussioni sull’economia e le eventuali manovre delle banche centrali. I beni che non vengono considerati nel paniere ridotto sono quelli più volatili, come ad esempio il settore energetico ed alimentare, così da poter prendere l’essenza del cambiamento senza troppe interferenze (ciò non toglie che l’indicatore che interessa all’economia è ovviamente il paniere generale proprio per valutare complessivamente la situazione).

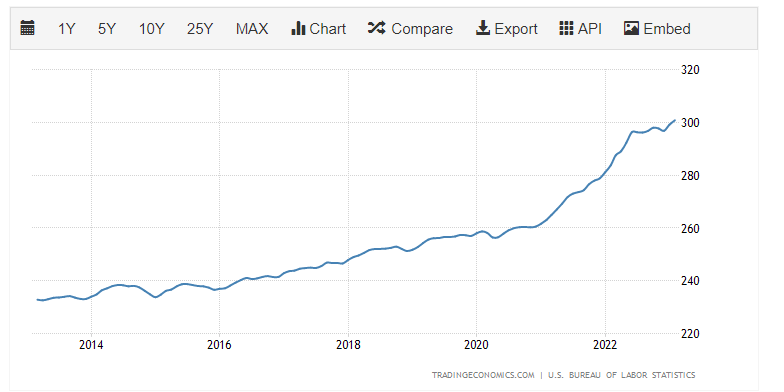

Grafico per United States CPI

- La seconda metodologia è invece un’analisi indiretta e periodica svolta ogni tre mesi delle componenti di spesa dedotte dal calcolo del PIL e prende il nome di deflatore del PIL. Sostanzialmente non è altro che un rapporto tra i due PIL, uno reale ed uno nominale, quindi uno che tiene conto di quantità e cambio dei prezzi ed uno (il reale) solo della quantità con dei prezzi fissati per ogni misurazione. Facendo il rapporto tra PIL nominale/PIL reale avremo un numero chiamato deflatore del PIL.

Ma come interagiscono le varie banche centrali per cercare di controllare questi cambiamenti di prezzi?

Negli ultimi anni abbiamo visto queste istituzioni adoperare pesantemente una moltitudine dei loro strumenti, ed uno tra questi è proprio quello di intervenire attraverso i tassi di interesse per stabilizzare la situazione di crescita dei prezzi.

Il processo logico è molto semplice su come questi due fattori si collegano.

La Banca Centrale aumentando i tassi di interesse aumentano il costo del denaro. Più il costo sale e meno le persone o aziende saranno invogliate dovendo sostenere maggiori sforzi per restituire il tutto. Per una logica aziendale viene anche meno l’utilità in quanto la crescita dei profitti deve essere in termini percentuali almeno quanto quella del denaro presa in prestito, o si finirebbe per creare un debito.

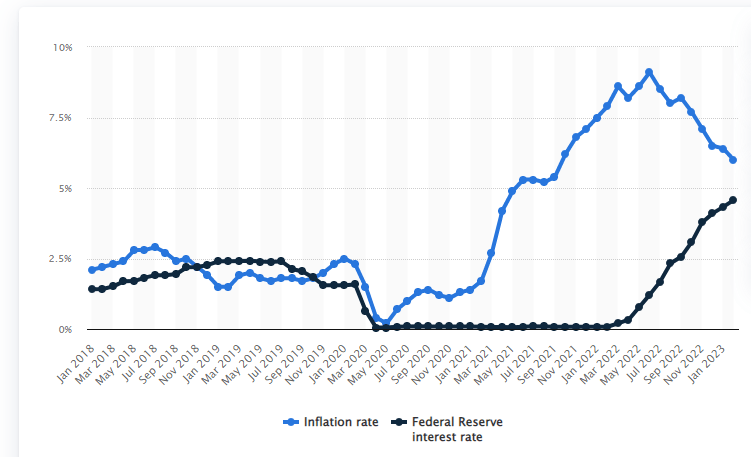

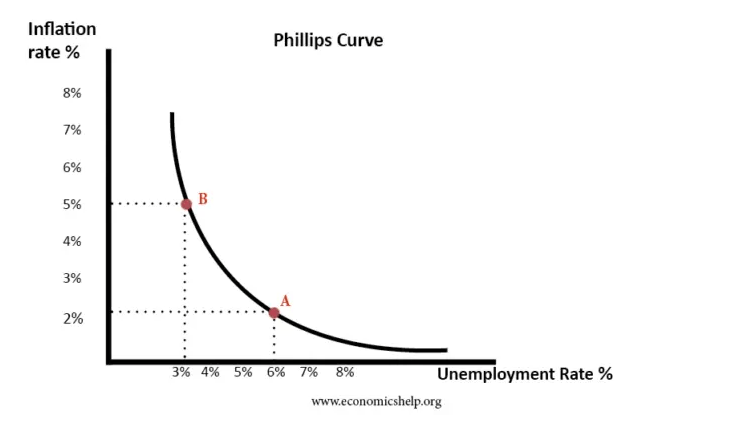

Durante la prima parte della crisi la politica attuata era quella di tassi a zero per cercare di dare uno stimolo al consumo e cercare di scacciare lo spettro della recessione imminente. Questo, assieme ad altre problematiche globali che hanno portato alla crescita improvvisa del costo delle materie prime, hanno portato ad una inflazione decisamente preoccupante negli Stati Uniti e in Europa. Come si affronta il problema è dunque tagliare la liquidità disponibile per fare acquisti a privati o aziende, facendo scendere i prezzi proprio per la non disponibilità economica di acquisto e dunque ribilanciare il prezzo nella struttura domanda – offerta. Una delle linee guida che la FED ha seguito nel 2022 è stata anche quella di assecondare la teoria economica chiamata Phillips Curve la quale prevede che un abbassamento dell’inflazione avrebbe portato ad un aumento della disoccupazione, togliendo così disponibilità economica alla domanda aggregata nel complesso (attaccando alla base del problema).

Si trasportano dunque le abitudini da una spesa per eccesso di liquidità ad una volontà di risparmio, come magari potrebbe essere investire i soldi in obbligazioni con una lunga duration o depositi bancari. Uno degli esempi è proprio come nei vari portafogli che si sono costruiti negli ultimi mesi vi è stato un incremento della parte obbligazionaria e una riduzione di quella azionaria, volta a bilanciare con minor rischio ma, spesso e volentieri, con un ugual ritorno. Anche le stesse banche offrono conti deposito con valori che possono sembrare utili (e in alcuni casi se l’alternativa è lasciarli stagnare nel conto corrente lo sono) proprio grazie questo aumento dei tassi, come i servizi offerti da BBVA al 2% vincolati per almeno 12 mesi.

Riassumendo, cosa significa per noi un cambio dei tassi di interesse?

- Chiedere un mutuo, prestito o finanziamento sarà più costo. Chi avrà infatti richiesto un mutuo a tasso variabile nel 2020-2021 si è ritrovato con un aumento spropositato degli interessi caricati su i soldi presi a prestito;

- I rendimenti dei depositi bancari tenderanno a salire con conseguente volontà dei risparmiatori di tenere i soldi fermi con investimenti sicuri (come appunto depositi bancari o fondi obbligazionari) evitando spese o investimenti in attività produttive

- Una liquidità dunque minore in circolazione e più ferma in risparmio o investimenti statici, con minore moneta in circolazione;

- Con una minore quantità di moneta ci sarà una riduzione dei consumi da parte dei cittadini (parte della domanda aggregata) e quindi ad una minore inflazione.